.png)

.png)

|

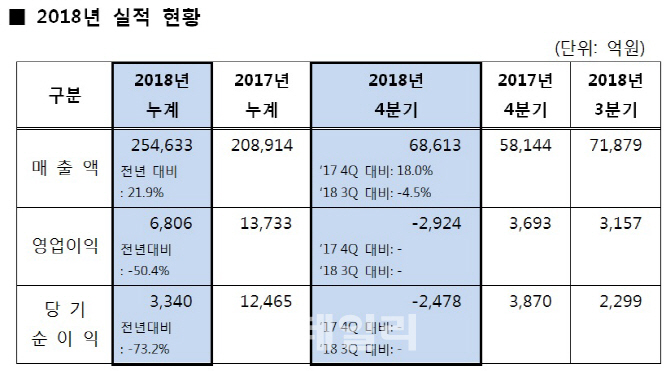

에쓰오일은 연결기준 지난해 매출액 25조4633억원, 영업이익 6806억원을 기록했다고 28일 공시했다. 전년 대비 매출액은 21.9% 증가했지만, 영업이익은 50,.4% 감소한 아쉬운 실적이다. 같은 기간 당기순이익 역시 73.2% 감소한 3340억원으로 집계됐다.

영업이익 반토막의 주 요인으로는 국제유가 급락이 꼽힌다. 실제로 국제유가가 급락하기 시작한 시점인 지난해 4분기 매출액은 6조8613억원, 영업이익은 적자전환한 마이너스 2924억원을 기록했다. 당기순이익 역시 적자전환한 마이너스 2478억원으로 부진했다.

회사 관계자는 “매출액은 전년 수준의 판매량을 유지한 가운데 제품 판매 단가의 상승으로 전년 대비 견조한 수준을 실현했다”면서도 “영업이익은 4분기 국제유가 하락에 따른 대규모 재고 관련 손실 영향으로 적자를 기록한 영향을 받았다”고 설명했다.

국내 정유사들이 주로 사용하는 두바이유는 지난해 10월 4일 배럴당 84.44달러로 연내 최고치를 기록한 이후 급락세를 타며 12월 26일 49.52달러까지 떨어졌다. 이에 에쓰오일은 4분기에만 재고관련 손실만 3910억원을 기록한 상황이다.

사업부문별 실적을 살펴봐도 정유부문의 대규모 손실을 석유화학 및 윤활기유 부문이 방어한 모양새다. 지난해 정유부문 영업이익은 마이너스 5016억원에 달했다. 반면 석유화학은 1584억원, 윤활기유는 509억원의 영업이익을 달성하며 정유부문의 손실을 메웠다.

에쓰오일은 올해 정유부문이 정제마진 회복에 따라 실적도 회복될 것으로 보고 있다. 앞선 관계자는 “정제마진은 공급 증가분 이상의 충분한 수요 성장세를 바탕으로 개선될 전망”이라며 “대부분의 신규 설비가 4분기 중 가동이 예상돼 공급 증가 영향이 제한적이며, 국제해사기구(IMO)의 2020년 황 함량 규제에 앞선 경유 수요 급증에 힘입어 하반기 정제마진 추가 상승이 예상된다”고 말했다.

석유화학 부문과 윤활기유는 지난해 대비 다소 나아진 업황을 전망했다. 올레핀 계열 폴리프로필렌(PP) 스프레드는 견조한 수요 증가와 신규설비 증설이 균형을 이루는 타이트한 수급 상황이 지속되면서 양호한 수준을 유지할 것으로 봤다. 프로필렌옥사이드(PO)는 신규설비 증설 감소와 다운스트림 제품인 폴리올·폴리우레탄의 지속적인 수요로 인해 스프레드가 소폭 개선될 것으로 예상했다.

아로마틱 계열 파라자일렌 스프레드는 견조한 다운스트림 수요로 인해 양호한 수준에서 유지될 것으로 전망했다. 벤젠은 글로벌 경기 부진 우려에 의한 수요 감소와 신규설비 가동에 따른 공급 증가로 스프레드 회복에 시간이 걸릴 것으로 봤다.

윤활기유 부문은 지속적인 신규 설비 증설에도 불구하고 신규 공급자에 대한 시장의 높은 진입장벽과 고품질 윤활제품의 견조한 수요 성장으로 양호한 스프레드를 유지할 것으로 전망했다. 또 IMO의 황 함량 규제 시행에 따라 윤활기유의 원료인 고유황 중질유 가격 하락이 예상돼 2019년 하반기부터 스프레드가 확대될 전망이다.