.png)

|

김필규 자본시장연구원 동향분석실장은 29일 서울 여의도 금융투자협회에서 열린 채권포럼에서 이 같은 내용의 ‘채권시장을 통한 중소기업의 자금조달 활성화’ 방안을 발표했다.

김 실장에 따르면 2000년 24조1000억원이었던 회사채 발행 규모는 2012년 60조6000억원까지 증가했다가 지난해 다시 38조8000억원으로 쪼그라들었다. 대우조선해양(042660) 부실화 이슈 등으로 투자 심리가 위축되기도 했지만 회사채 발행은 2012년 이후 꾸준히 감소 추세다. A등급 이상 비중은 2000년 57.0%에서 지난해 95.0%로 지속 증가했다. 회사채 잔액 기준으로는 지난해 기준 A등급 이상 비중이 95.3%를 차지한다.

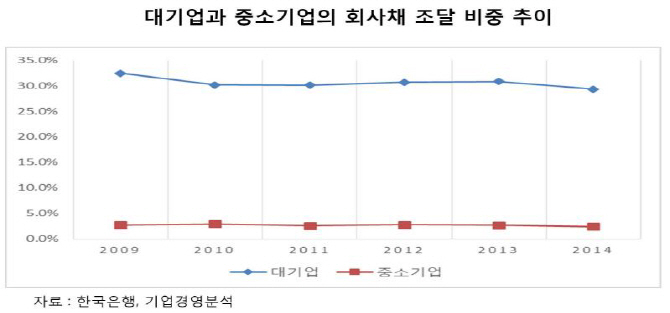

회사채를 통한 조달은 주로 대기업 위주다. 대기업의 차입금 중 회사채 조달비중 평균(2009~2014년)은 30.5%인데 반해 중소기업은 2.7%에 그친다. 국내 회사채 시장을 한마디로 정의하면 ‘신용도 높은 우량 기업들의 차환 시장’이라는 게 김 실장의 평가다. 그는 “전체 공모 발행 회사채 시장에서 중소기업이 차지하는 비중은 2007년 3.4%에서 2014년 0.05%까지 줄기도 했다”며 “일부 신용도 낮은 기업은 프라이머리 부채담보부증권(CDO)을 통해 회사채로 자금을 조달하고 있다”고 분석했다.

중소기업이 회사채 조달이 저조한 이유로는 우선 기업 성과를 공유하지 못하는 부채증권이라는 상품 특성에서 기인한다고 분석했다. 김 실장은 “기업이 높은 성과를 거둬도 회사채 투자자는 원금과 이자만 수취한다”며 “반면 기업 실패 시 투자 원금 손실 가능성이 있기 때문에 신용위험에 민감한 것은 당연한 결과”라고 설명했다. 특히 반복되는 신용사건으로 회사채 투자기준이 보수화되는 경향도 나타난다. 김 실장은 “기존 BBB등급 투자로 높은 수익을 추구하던 중소형 금융기관들이 투자적격을 A- 이상으로 상향하고 글로벌 금융위기 이후 A등급 기업 회사채 소화도 축소되고 있다”며 “고수익 채권시장이 발달한 해외에 비해 고위험 선호 투자자 저변이 빈약한 것도 이유”라고 지목했다. 여기에 국내 증권사는 단순 회사채 중개업무에 그쳐 다양한 구조조정 수단 제공이나 적정한 할인율에 의한 환매 조치 등 실질 투자은행 업무가 이뤄지지 못하는 형국이다.

해외에서는 금융위기 이후 수익성이 높은 투자·투기등급의 회사채 발행이 꾸준한 증가 추세다. 미국 투기등급 회사채는 2000년 410억달러에서 2014년 2000억달러로 급증했고 유럽 또한 투기등급 회사채가 2000년 90억유로에서 2015년 480억유로로 크게 늘었다. 김 실장은 “투기등급 회사채는 과거보다 부도율이 지속 높아지지 않는 상황에서 어느 정도 기대수익률로 투자하는 상품으로 자리 잡고 있다”며 “시장이 성숙해지면서 이자 대신 채권을 발행하는 PIK형이나 이자지급지연방식, 스텝업형 등 다양한 구조상품이 도입되는 추세”라고 설명했다.

국내에서도 중소기업 회사채 발행을 독려하려면 다양한 위험 선호를 지닌 투자자군의 육성이 필요하다는 의견이다. 그는 “기업 특성에 부합하는 다양한 회사채 상품을 도입하고 투자자가 회사채 투자를 통해 안정적 수익을 얻는 시장 구조를 마련해야 한다”며 “성공 스토리를 쓸 헤지펀드가 등장하고 중소기업 전문펀드가 도입돼 규모의 경제도 이뤄져야 한다”고 주장했다.

복합적 구조를 도입해 유연한 자금 조달이 가능한 메자닌 채권 시장을 활성화하는 방안도 꼽았다. 이미 상법과 자본시장법 개정을 통해 다양한 구조의 채권 발행도 가능한 상태다. 김 실장은 “자기주식이 많으면 교환사채를 발행하는 등 기업에 맞는 다양한 수단으로 활용하는 등 메자닌 관련 투자자 전략을 확대해야 한다”며 “다양한 포트폴리오로 일정한 수익률을 유지할 투자자를 육성하고 준공모 방식의 시장 활성화도 필요하다”고 제언했다.

신용도가 낮은 기업이 자산을 활용해 자금을 조달할 수 있는 담보부사채 시장 활성화와 회사채 보증기관 도입 등을 통한 보증채 시장 활성화도 거론됐다. 그는 “중소기업을 전담 운용하고 자금 조달을 돕는 증권사도 등장하고 성공 스토리가 나와야 관심이 높아질 것”이라며 “중소기업 채권의 효율적 회수 등 인프라 구축도 중요하다”고 조언했다.