|

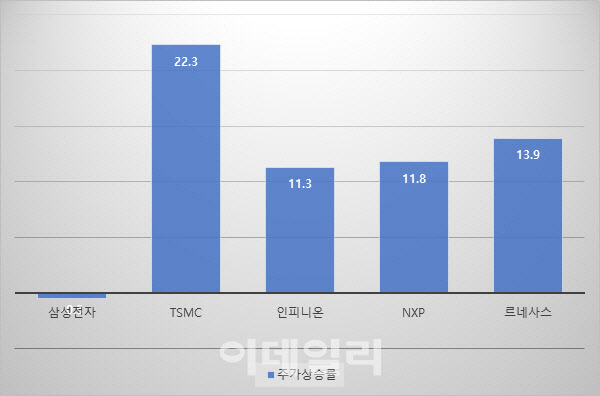

22일 마켓포인트에 따르면 삼성전자 주가(종가 기준)는 올해 첫 거래일인 1월 4일 8만 3000원으로 시작해 같은 달 11일 9만 6800원으로 장중 최고점을 찍었지만, 다음날인 12일 9만 600원(종가)을 기록한 이후 한 번도 9만원을 넘지 못했다. 올 들어 지난 19일까지 주가 변동률은 -0.5%(8만 3000원→8만 2600원)이었다. 이날도 삼성전자는 전거래일 대비 0.48% 하락한 8만2200원으로 마무리했다.

반면 파운드리 세계 1위로 삼성전자와 7나노미터(nm·10억분의 1m) 이하 초미세공정 경쟁을 벌이고 있는 대만 TSMC의 주가는 같은 기간 22.3%(111.70→136.66달러) 상승했다. 또 세계 1위 차량용 반도체 기업인 독일 인피니온 주가는 11.3%(31.79→35.37유로), 2위 NXP는 11.8%(162.04→191.59달러), 3위 일본 르네사스는 13.9%(1080→1230엔) 각각 상승했다.

차량용 반도체 공급 부족으로 관련 업체 주가가 모두 상승세를 타고 있는데도, 삼성전자의 주가가 이처럼 지지부진한 가장 큰 원인은 사업 포트폴리오에 있다.

삼성전자의 지난해 반도체 매출 72조 8600억원 중 메모리가 차지하는 비중은 55조 5400억원으로 76%에 달한다. 비(非)메모리인 시스템LSI와 파운드리 사업은 17조 3200억원으로 24% 수준이다. 이들 대부분은 스마트폰의 두뇌 역할을 하는 모바일AP(어플리케이션 프로세서)와 눈 역할인 이미지센서(빛을 전기 신호로 바꾸는 시스템반도체) 등이고, 차량용 반도체는 미미한 수준이다.

한 반도체업계 관계자는 “차량용 반도체는 삼성전자가 강점이 있는 미세공정 반도체보다는 온도 등 외부 환경 변화에도 일정한 성능을 유지할 수 있는 아날로그 반도체가 대부분”이라며 “자체 생산으로도 부족한 물량을 일부 파운드리에 맡기더라도 7나노 이하 초미세공정 중심인 삼성전자보다는 TSMC나 UMC 등 다양한 공정이 가능한 기존 업체를 선택할 것”이라고 설명했다.

|

TSMC의 경우 전체 매출에서 차량용 반도체가 차지하는 비중은 지난해 기준 3%에 불과하지만, 자동차에 탑재되는 대표적 반도체인 MCU(마이크로 컨트롤러 유닛)를 생산할 수 있는 40나노 이상 매출 비중이 여전히 30%를 차지한다. 이로 인해 일부 캐파(CAPA·생산능력)를 차량용 반도체 생산으로 전환하면 추가적인 수주가 가능해, 미국과 독일, 일본 등 주요 자동차 생산국이 대만 정부에 증산을 요청한 상태다.

이승우 유진투자증권 연구원은 “자동차용 MCU 업체들은 자체 팹을 통해 제품을 생산하고 있지만 28·45·65나노급 제품은 TSMC와 UMC 등의 파운드리에 생산을 맡기고 있다”며 “완성차 업체들 입장에선 대체업체 확보를 위해 노력할 것으로 예상돼 신규 업체 입장에선 차량용 반도체 시장으로 진출할 수 있는 기회가 될 수도 있다”고 분석했다.

이런 업계 분위기를 반영하듯 삼성전자 측도 지난달 28일 지난해 4분기 실적발표 컨퍼런스콜에서 “보유한 재원을 적극 활용해 향후 신규 산업에서 지속성장 기반을 강화하기 위해 인수합병(M&A)를 추진하겠다”고 밝힌 바 있다.

또다른 업계 관계자는 “이재용 부회장이 자동차 전장(전자장비) 부품 분야를 신성장 동력으로 삼고 있지만 삼성전자는 2017년 하만을 인수한 뒤 이 분야에서 신규 M&A가 없었다”며 “NXP와 인피니온 등 차량용 반도체 업체가 인수 대상이 될 가능성이 충분할 것으로 본다”고 말했다.

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)