.png)

SK이노·에쓰오일 3분기까지 적자

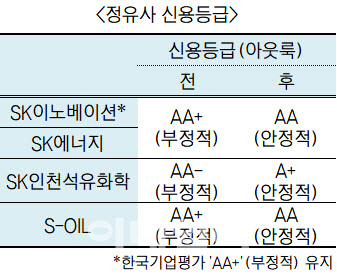

30일 업계에 따르면 한국기업평가와 한국신용평가, NICE신용평가 등 국내 신용평가 3사는 최근 잇따라 SK이노베이션과 SK에너지, SK인천석유화학, 에쓰오일의 신용등급을 하향 조정했다.

한기평은 SK이노베이션의 신용등급을 ‘AA+’로 유지했지만 SK에너지와 에쓰오일 신용등급을 ‘AA’로, SK인천석유화학 신용등급을 ‘A+’로 낮췄다. 한신평과 NICE신평은 SK에너지·SK인천석유화학·에쓰오일은 물론 SK이노베이션 신용등급도 한 단계 내렸다.

|

손익분기점 밑도는 정제마진…수요도 감소

4분기도 정유사를 둘러싼 여건이 크게 나아지지 않았다. 한국석유공사에 따르면 올해 1~11월 누적 석유제품 내수 수요는 8022만배럴로 전년 동기 대비 5.2% 줄었고 수출 수요는 9.5% 감소한 4328만배럴에 그쳤다.

수익성을 가늠할 수 있는 지표인 정제마진도 회복 기미는 없다. 이달 싱가포르 복합 정제마진은 배럴당 0.8달러에 그치며 업계가 추산하는 정제마진 손익분기점은 4달러 안팎을 크게 밑돌고 있다. 월간 기준 정제마진이 4달러를 웃돈 것은 지난해 10월이 마지막이었다.

이런 상황에서 1년 안에 만기가 돌아오는 회사채 규모는 지난 9월 말 기준 각각 SK이노베이션은 1조1100억원, 에쓰오일은 8900억원에 이른다. 회사채를 다시 발행해 갚을 가능성이 큰데 이번 등급 하향으로 이자 부담이 더 커질 수밖에 없을 것으로 보인다. 더욱이 SK이노베이션은 배터리와 관련 소재 사업에 2018년부터 4조원 넘게 투자했고 앞으로도 3조5000억원가량을 추가로 투자할 계획이다. 에쓰오일은 석유화학 2단계(Shaheen·매) 프로젝트를 앞두고 있다.

한기평은 “사상 최대 규모 영업적자가 발생하는 등 주력 사업에서 수익 기반이 약해지고 있다”며 “자체 영업현금을 창출해 재무구조가 개선되기까지 상당한 시일이 필요할 것”이라고 판단했다.