.png)

.png)

|

삼성전기의 주요 생산품인 적층세라믹콘덴서(MLCC)의 호황기가 이어지면서 내년 영업이익이 1조원으로 전망되고 있다. MLCC는 스마트폰을 비롯한 가전제품의 필수부품으로 ‘전자산업의 쌀’로 불리며 전류의 흐름을 제어하는 수동 부품을 말한다. 스마트폰 판매가 부진하지만 고품질 부품 채택으로 MLCC 채용이 증가하고 있는데다 5G와 전기차용 MLCC 수요도 급증하고 있다. 대신증권에 따르면 아이폰X의 MLCC 사용 개수는 850~950개이나 5G 스마트폰은 1000개, 전기자동차용은 6000~1만개까지 급증한다. 반면 삼성전기를 비롯한 글로벌 MLCC업체인 무라타, 야게오 등의 공급 증설 수준은 기존 계획했던 10~20% 증량에서 정체돼 있단 분석이다.

이종욱 삼성증권 연구원은 “성장 둔화 우려가 있는 모바일, PC, TV 등을 위한 MLCC 증설에는 많은 위험이 있는데다 신성장 수요인 자동차는 신뢰성 테스트 기간, 레퍼런스(reference) 형성기간 등에 많은 시간이 필요해 공급량 증가에 한계가 있다”고 설명했다. 이에 따라 삼성전기의 MLCC마진율은 올해와 내년 각각 26%씩에서 27%, 32%로 상향 조정키로 했다. 자동차용 MLCC시장에서 삼성전기가 차지하는 비중은 아직까지 한 자릿수 초반대이지만 4분기에는 한 자릿수 후반대까지 커질 것이란 분석도 나온다.

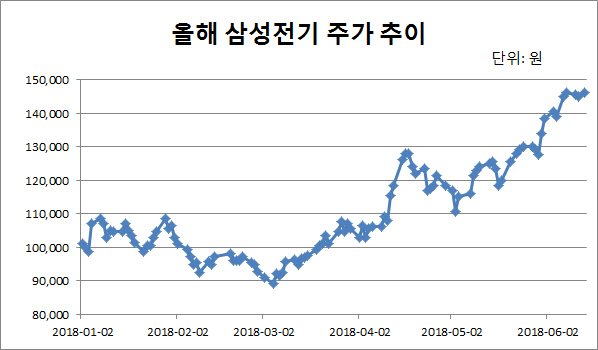

삼성전기는 이러한 업황을 바탕으로 올해 들어 주가가 올랐으나 글로벌 MLCC업체에 비해선 주가 상승폭이 낮아 추가 상승 여력이 충분하단 분석이 나온다. 5월말 종가 기준으로 대만 야게오 주가는 무려 60% 이상 급등했고, 일본 타이와유덴은 20% 넘게 상승했다. 반면 삼성전기는 13%대 상승률에 그쳤다.

권성률 DB금융투자 연구원은 “최근 한 달간 급등한 글로벌 MLCC업체를 보면 삼성전기 주가 매력이 더 커보인다”며 “MLCC가 장기 사이클에 돌입한 만큼 진득하게 오래 가져가는 전략이 바람직하다”고 말했다. 조철희 한국투자증권 연구원은 “삼성전기는 내년 자기자본이익률(ROE)이 14.3%에서 15.8%로 상승할 것으로 전망돼 글로벌 MLCC업체 중 ROE 상승률이 가장 빠르다”고 말했다.