.png)

|

|

청년도약계좌는 월 70만원씩 5년간 적립하면 5000만원을 모을 수 있도록 설계한 상품이다. 매달 일정 금액을 5년간 납입하면 만기에 ‘본인 저축액과 정부 기여금, 은행 이자’에 해당하는 금액을 받을 수 있다. 다만 긴 만기 등이 단점으로 지적되며 예상보다 저조한 실적을 보였다.

이에 정부는 최근 청년도약계좌의 혜택을 강화하며 경쟁력을 높였다. 금융위원회가 청년도약계좌의 월 최대 기여금을 현재 2만 4000원에서 3만 3000원으로 늘리기로 했다. 예컨대 총급여 2400만원(종합소득 1600만원) 이하 가입자가 월 70만원씩 5년간 가입하면 4200만원을 납입해 만기 때 최대 5061만원을 받을 수 있다. 연 9.54% 일반 적금에 가입한 것과 같다. 총급여 3600만원 이하 가입자는 최대 4981만원, 총급여 4800만원 이하 가입자는 최대 4956만원을 받는다.

아울러 주택을 생애 최초로 구매하는 등 특별한 사정이 있으면 중도에 해지해도 소정의 이자와 정부 기여금, 비과세 혜택 등을 부여했다. 적금을 담보로 대출을 받는 것도 가능하다. 또 2년 이상 가입자는 납입액 일부를 찾을 수 있도록 허용했다.

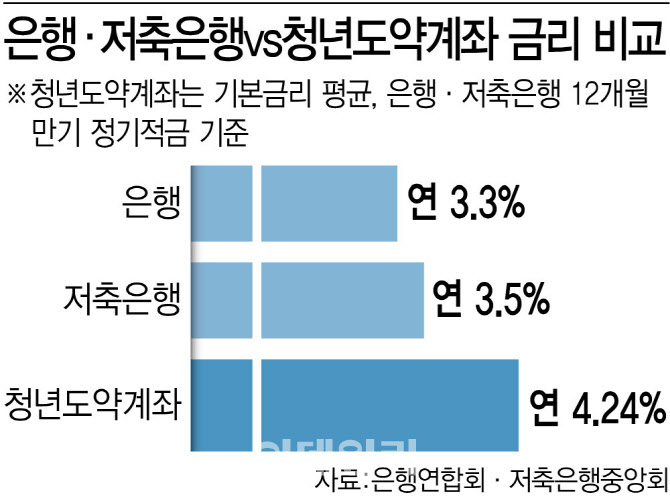

은행과 저축은행 등이 기준금리 인하에 따라 수신금리를 내리면서 청년도약계좌의 금리 경쟁력이 더욱 도드라지고 있다. 실제로 지난 21일 기준 전국 79개 저축은행이 취급 중인 정기예금 상품(12개월 만기 기준) 중 금리가 4.0%를 넘는 상품은 사라졌다. 9월에는 연 4.0%를 넘는 상품이 24개에 달했다. 한 달 만에 분위기가 바뀐 것이다. 주식 시장의 부진도 청년도약계좌로의 유입을 이끈 요인 중 하나로 평가받고 있다. 반면 청년도약계좌는 5년간 최고 연 6% 금리를 받을 수 있다. 은행 예·적금은 물론 채권, 배당주 등 다른 투자 상품에 비해서도 금리 면에서 높은 수익률을 보장한다.

금융권 관계자는 “통상적인 예금 상품의 매력도가 떨어진 반면 청년도약계좌의 경쟁력은 상대적으로 높아진 측면이 있다”며 “정부의 추가적인 개선책도 나오면서 청년층의 관심이 커졌다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)