.png)

.png)

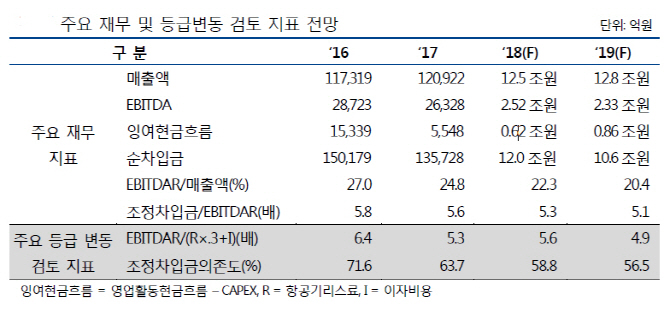

|

NICE신용평가는 29일 대한항공 신용등급(BBB+) 전망을 ‘부정적’에서 ‘안정적’으로 조정했다고 29일 밝혔다. NICE신평은 한진칼(180640)의 신용등급(BBB+) 전망도 ‘부정적’에서 ‘안정적’으로 높였다. 이는 현재 한진칼 회사채에 대한 연대보증을 제공하는 대한항공의 등급 전망을 적용한 것이다.

앞서 한국신용평가는 지난해 12월 대한항공의 신용등급(BBB+) 전망을 ‘부정적’에서 ‘안정적’으로 상향한 바 있다. 다만 아직까지 한국기업평가는 대한항공 신용등급을 ‘BBB’로 유지하고 있다. 등급 전망은 ‘안정적’이다.

이강서 NICE신평 연구원은 “미국 델타항공과의 조인트벤처 가시화에 따른 사업지위 제고가 예상되고 한진해운 계열분리로 관련 부담 발생가능성이 하락했다”며 “사업·재무 실적이 점차 향상될 것으로 전망되는 점을 고려했다”고 설명했다.

국내 1위 대형항공사인 대한항공은 그동안 저비용항공사(LCC)와 외국계항공사 경쟁으로 운송점유율이 하락 추세를 보였다. 다만 중장거리 노선 강점을 보유했고 델타항공과 미주노선 관련 포괄적 제휴를 추진해 사업지위의 개선이 예상된다.

연결기준 1000%를 초과하기도 했던 부채비율은 2016년 이후 영업실적 개선과 영구채 발행, 유상증자 등을 통해 작년말 557.1%로 하락했다. 최근 회사채, 해외영구채 발행 등도 활발히 이뤄지고 있다. 항공기 투자의 경우 내년까지 B777, B787 등 중대형기의 도입이 예정됐지만 이후 A321, B787 등 소형기 위주의 투자가 지속될 예정으로 자금 부담도 감소할 전망이다.

기업회생절차 후 청산한 한진해운이 계열 분리돼 관련 부담이 감소했다. 다만 100% 자회사 HIC가 미국 LA에서 운영 중인 월셔 그랜드 센터는 운영 초기로 실적과 추가 자금 지원 불확실성이 잔존했다.

앞으로도 절대 공급량 증가에 따른 매출 증가세가 계속될 것으로 예상된다. 그는 “중대형 항공기 관련 투자 부담 감소, 영업실적 개선을 통해 재무안정성 향상이 가능할 것”이라며 “환율, 금리 변동, 중국 항공사 시장 진입 확대, JV 추진 상황, HIC 실적, 외부차입 부담 추이, 금융시장 환경 변동 등이 주요 모니터링 요인”이라고 말했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)