.png)

|

현행 기준은 동일한 대주주가 영업 구역이 확대되는 3개 이상의 저축은행을 소유·지배하는 것을 허용하지 않는다. 영업 구역이 확대되는 합병은 아예 금지돼 있다. 지난 2023년 7월 비수도권 저축은행에는 영업 구역이 4개까지 확대되는 M&A를 허용하는 등 인가 기준을 다소 완화했지만 M&A 실적은 전무하다.

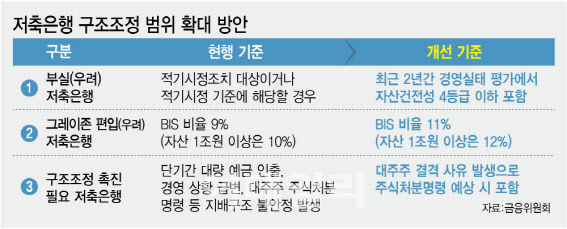

이에 당국은 2년 동안 한시적으로 M&A 문턱을 낮춘다. 예외적으로 M&A가 가능한 ‘구조조정 저축은행’ 범위를 넓히는 방식이다. 기존에는 적기시정조치를 받거나, 국제결제은행(BIS) 자기자본비율이 9%(자산 총액 1조원 이상 10%)가 안 되는 경우 등이 대상이었으나, 앞으로는 최근 2년간 분기별 경영실태 평가에서 자산건전성이 4등급 이하인 저축은행, BIS 비율 기준 11%(자산 1조원 이상 12%)까지 확대한다. 이로 인해 선호도가 높은 수도권 저축은행 M&A도 가능해질 전망이다.

금융위는 “M&A 기준의 예외 적용을 받는 구조조정 저축은행 범위를 확대하되, 수도권과 비수도권 저축은행 합병 시 비수도권 여신을 일정 수준 유지하게 하는 등 부대조건을 부과할 것”이라고 했다.

완화한 규제를 적용하면 79개 저축은행 가운데 10여 곳이 M&A 대상이 될 수 있다는 관측도 나온다. 현재 저축은행 업계는 부동산 프로젝트 파이낸싱(PF) 대출 부실로 건전성이 악화하면서 적기시정조치가 이어지고 있다. 전날에도 저축은행 10위권의 상상인저축은행이 금융당국으로부터 6개월 경영개선권고를 부과받았다. 지난해 말에도 라온·안국저축은행이 경영개선권고를 받았지만 두 은행과 달리 상상인저축은행은 대형 저축은행이란 점에서 파장을 예의주시하고 있다. 추가적인 적기시정조치 가능성도 있다.

이번 조치로 수도권 저축은행을 보유하고 있지 않은 우리금융, IBK금융 등 금융지주가 인수에 뛰어들지 관전 포인트다. 당국은 금융지주의 저축은행 M&A 유인을 높이고자 저축은행법상 정기 대주주 적격성 심사를 면제해주기로 했다. 앞서 우리금융은 지난 2023년 상상인저축은행 인수를 타진하기도 했다.

또 금융당국과 저축은행 업계는 연내 1조원 이상의 PF 정상화 공동 펀드를 조성하기로 했다. 1·2분기(3·4차) 각각 5000억원을 조성한 뒤 하반기 추가 조성한다. 부실 PF 정리·재구조화를 촉진하는 동시에 건전성을 높이기 위한 것이다. 작년 말 기준 저축은행 PF 사업장 중 유의·부실 우려 비중은 26%에 이른다. 부실채권(NPL) 매각을 위한 NPL전문 회사도 설립하기로 했다.