.png)

.png)

|

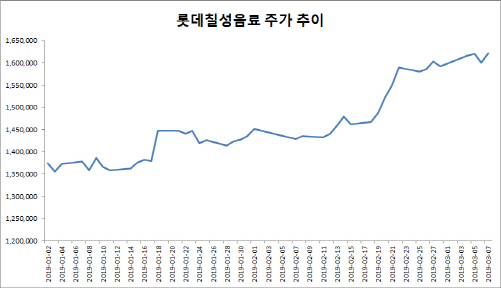

7일 마켓포인트에 따르면 롯데칠성음료는 전 거래일대비 1.38% 오른 162만2000원에 거래를 마쳤다. 액면분할 적용시 16만2200원으로 떨어진다.

주가(종가 기준)는 이사회에서 액면분할을 의결한 지난 6일 하락했지만 하루 만에 반등세로 돌아선 것이다. 개인투자자들의 접근성이 좋아지면서 투자심리도 개선될 것이란 기대감이 반영된 것으로 풀이된다. 액면분할된 신주권상장 예정일은 오는 5월 3일이다.

삼성전자와 같은 길을 걷고 있는 롯데칠성음료는 고배당주라는 공통점도 있다. 롯데칠성음료는 결산배당으로 보통주 1주당 2만7000원, 종류주(우선주) 1주당 2만7050원의 현금배당을 결정했다고 지난 6일 공시했다. 배당금 총액은 약 221억7100만원이다. 금융정보업체 에프앤가이드에 따르면 삼성전자의 총 배당금은 지난해 중간배당과 올해 결산 배당을 합치면 9조6192억원으로 전년(5조8263억원)보다 65%정도 늘었다.

올해 롯데칠성음료의 실적 전망도 좋다. 에프앤가이드에 따르면 롯데칠성음료의 지난해 잠정 매출액은 2조3463억원으로 전년대기 2.94% 늘었고, 영업이익도 850억원으로 같은 기간 12.67% 증가했다.

올해 매출액은 2조4081억원으로 전년대비 2.64% 증가하고, 영업이익은 1091억원으로 지난해보다 28.41%늘어날 것으로 추정됐다. 당기순이익도 564억원으로 흑자전환할 것으로 예상된다.

차재헌 DB금융투자 연구원은 “기능성 콜라 출시, 적절한 판가 정상화 등으로 올해도 음료부문의 매출은 3~4% 수준으로 성장할 것”이라며 “영업이익률 부문에서도 원가 안정화, 적자 품목 조정 등으로 지난해 추정치 대비 0.5%포인트 개선된 9.5%를 기록할 것”이라고 전망했다.

그는 “주류부문에서도 맥주 사업에 대한 판촉 경쟁이 약화되면서 영업적자 폭이 지난해 500억원 수준에서 올해 370억원 수준으로 축소될 것”이라고 추정했다.

여기에 정부가 검토 중인 주세법까지 개정될 시 주류부문 판매량이 늘어날 것이란 전망도 나온다. 맥주 과세 기준이 종가세에서 종량세로 변경되면 국산 맥주는 현재보다 세금이 같거나 약간 하락해 소비자 가격에는 큰 변화가 없지만, 수입 맥주의 경우 세금 부담이 커져 소비자가격이 국산 맥주 수준으로 오를 수 있다는 것이다. 즉, 수입 맥주 가격이 올라 국산 맥주가 반사이익을 볼 수 있다는 분석이다.

이경주 한국투자증권 연구원은 “주세법이 개정되면 역차별을 받고 있는 국산 맥주의 판매가 증가할 가능성이 크다”며 “소주의 점유율도 상승하고 있는 상황에서 적자의 늪에 빠져 있던 맥주 판매가 개선된다면 실적도 빠르게 향상될 것”이라고 내다봤다.

한편 일각에서는 액면분할, 주세법 개정 등의 호재가 있다고 해도 롯데칠성음료의 주가가 반등할 것이라고 단언할 수 없다고 강조한다. 현재 유통물량도 발행주식의 21% 불과한 16만여주에 그치기 때문이다.

금융투자업계 한 관계자는 “액면분할은 거래량 증가 측면에서 긍정적인 효과가 분명히 있지만 유통물량도 중요하기 때문에 실효가 있을지는 두고 봐야 할 것”이라며 “또 삼성전자가 액면분할한 이후 주가가 하락세를 보였던 만큼 롯데칠성음료의 향후 주가 흐름을 섣불리 판단하기에는 무리가 있다. 업황과 실적 등에 따라서도 주가 향방이 갈릴 가능성이 크다”고 말했다.

|

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)