.png)

.png)

|

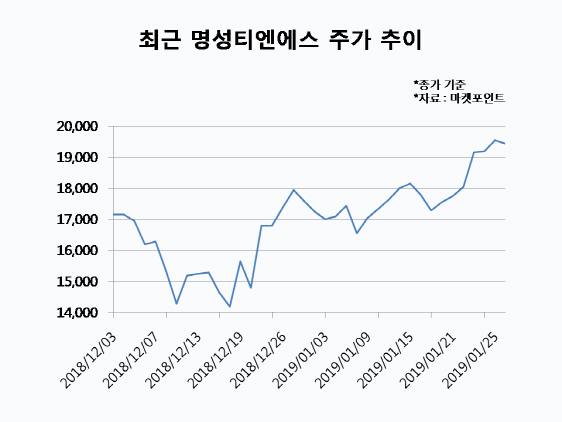

28일 마켓포인트에 따르면 명성티엔에스는 전날대비 0.51% 내린 1만9450원으로 거래를 마쳤다. 이날 잠시 주춤하긴 했지만 전날까지 6거래일 연속 주가 상승세를 이어가며 13% 넘게 올랐다. 두 달여 만에 주가 2만원 회복을 눈앞에 두고 있다.

명성티엔에스는 2차전지 분리막 제조장비 업체로 분리막 연신기, 추출기, 코팅기 등을 생산하고 있다. 지난해 9월 코스닥시장 상장 당시 2차전지 핵심 소재업체로 시장의 주목을 받으며 2거래일 연속 상한가를 기록하는 등 주가 4만원을 넘봤다. 그러나 이후 회사 주가는 꾸준한 내리막길을 걸으며 지난해말 1만4000원대까지 떨어졌다가 최근 반등 조짐을 보이고 있다.

올해 실적 성장 기대에 영향을 받은 것으로 보인다. 중국 2차전지 업체들의 증설, 신규 고객사 유치로 매출 고성장을 이어갈 전망이다. 백준기 NH투자증권 연구원은 “중국에서는 2차전지 제조업체에 분리막을 납품하는 기업들이 인수합병을 통해 대형화를 진행하고 있다”며 “명성티엔에스는 상해은결·성원재질 등 대형 분리막 제조업체들을 주요 고객사로 두고 있으며, 이들의 투자, 증설에 따른 수혜가 기대된다”고 내다봤다.

명성티엔에스의 올해 매출액은 전년대비 41.6% 증가한 935억원, 영업이익은 47.4% 늘어난 115억원을 기록할 것으로 전망했다. 백 연구원은 “신규 고객사 유치로 분리막 연신설비와 코팅기 매출액이 전년대비 각각 14.7%, 106% 증가할 것”이라며 “회사의 올해 예상실적 기준 주가수익비율(PER)은 12.5배에 불과해 저평가 매력도 부각되고 있다”고 진단했다.

연초 주줌했던 2차전지주가 다시 살아나고 있다. 2차전지 소재 대표주로 꼽히는 포스코켐텍(003670) 에코프로(086520) 신흥에스이씨(243840) 등도 최근 10일간 3~4%의 상승세를 기록하고 있다. 연초 코스피지수가 2000선을 밑도는 등 큰 변동성을 보였던 국내 증시가 안정을 찾아가는 가운데 전기차 시장 성장 기대가 불을 지피고 있다. 지난해 중국 전기차 판매량은 120만대를 넘어섰으며, 미국의 판매량도 36만6000대로 전년대비 81.5% 급증했다.

장정훈 삼성증권 연구원은 “지난해 12월 미국 전기차 판매량은 4만9900대로 2012년 전기차 판매 집계 이래 가장 많은 월별 판매대수를 기록했다”며 “전기차 시장 성장세는 시간을 거듭할수록 가속화되고 있는 가운데 배터리 셀업체들의 공급가격 인상 가능성이 높다는 점은 2차전지 산업에 긍정적으로 작용할 것”이라고 판단했다.

기업공개(IPO) 시장에서도 2차전지 테마 강세가 이어지고 있다. 2차전지 전해질과 전해액 첨가제를 생산하고 있는 천보는 지난 21~22일 진행한 수요예측에서 891대 1의 경쟁률을 기록하며 희망공모가(3만5000~4만원) 최상단인 4만원으로 공모가를 결정했다. 의무보유확약 비율도 올 들어 가장 높은 15.8%로 집계됐다. 오는 2월 코스닥 상장을 앞두고 있는 천보는 2차전지 소재를 중심으로 외형 성장을 이어갈 전망이다. 올해 회사의 2차전지 매출 비중은 40%를 넘겨 전년대비 15%포인트 이상 확대될 것으로 기대된다. 공모자금 중 60%가 넘는 540억원을 2차전지 소재 공장 증설에 사용할 계획이다.

에코프로의 자회사 에코프로비엠도 상장을 준비하고 있다. 2차전지 양극재 제조업체인 에코프로비엠은 오는 3월초 코스닥시장 상장을 목표로 2월 14~15일 수요예측을 진행할 예정이다. 증권가에서는 에코프로비엠의 성장성을 높이 평가하고 있다. 에코프로비엠의 올해 매출액은 전년대비 50% 이상 증가하며 9000억원에 육박할 것이라는 전망이 나온다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)