.png)

|

정유로 옮긴 무게중심…조선 회복 ‘글쎄’

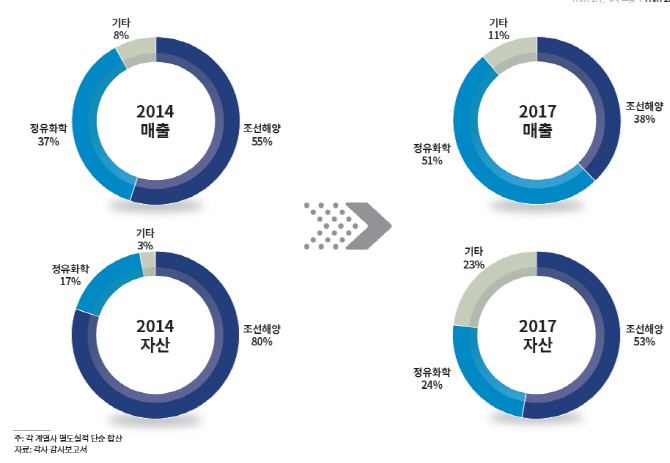

김봉균 한국기업평가 평가전문위원(실장)은 6일 서울 여의도에서 열린 크레딧 세미나에서 “자산 규모와 영업이익 기여도를 봤을 때 현대중공업그룹의 무게중심은 조선에서 정유로 옮겨갔다”며 “정유화학 부문이 전체 실적을 견인하는 상태”라고 진단했다.

기존 그룹 주력사업이던 조선의 경우 분위기가 개선되곤 있지만 불확실성이 상존하고 있다는 판단이다. 김 실장은 “국내 조선사 경쟁력은 여전한데 유가가 상승하면서 액화천연가스(LNG)선 수요가 증가세”라면서도 “물량이 늘고 선가가 상승하고는 있지만 내용을 들여다볼 필요가 있다”고 지적했다. 최근 선가가 오름세지만 인건비 같은 원가 인상 요인도 많기 때문에 실제 수익성 개선으로 이어질지는 두고 봐야 한다는 것이다. 그는 “일감 확보 지표인 수주잔고회전률은 1.4년에 불과해 단기간 내 실적 확보는 어려울 것”이라며 “곳간을 채우고 나면 수주 확대에 나설 수 있을 것”이라고 예상했다.

오일뱅크는 유가와 정제마진 상승으로 우수한 수익성을 유지하고 있다. 그는 “미국 허리케인으로 정제마진이 높았던 지난해와 비교해 수익성 지표는 조금 낮아질 수 있겠지만 여전히 견조한 수준”이라며 “증설이 마무리되면서 외형도 꾸준히 성장할 것”이라고 예상했다.

현재 진행 중인 IPO가 성공적으로 마무리될 경우에는 오일뱅크 신용도에 부정적 영향을 미쳤던 그룹 재무부담이 완화될 전망이다. 현재 오일뱅크 신용도는 ‘AA-’인데 이는 계열 지원 부담을 반영해 자체신용도보다 1노치(한단계) 낮춘 수준이다. IPO를 마무리해 공모 자금을 조달한 지주사의 채무가 낮아질 경우 그룹 전반 신용도에 긍정적 영향을 미칠 것이라는 판단이다. 김 실장은 “IPO로 유입된 자금이 실제 차입금 상환이나 경영에 보탬이 되는 투자에 사용하는지 모니터링할 예정”이라며 “합리적인 수준에서 성공적으로 판단할 때 신용도 검토에 들어갈 것”이라고 말했다.

|

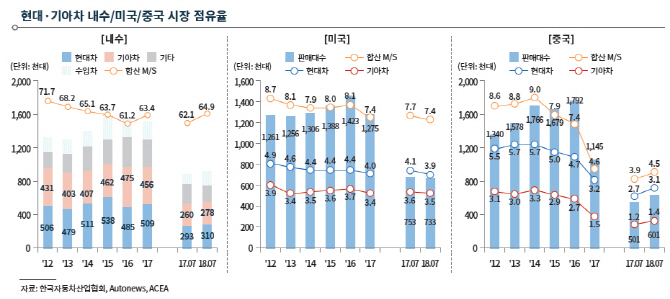

현대차(005380)그룹은 지난해부터 판매 부진을 겪으며 ‘AAA’인 신용등급에 맞는 사업능력에 의구심을 품은 시장 참여자들이 늘어나고 있다. 김 실장은 “한기평이 제시한 가이드라인에서 내수시장만 기준을 충족했을 뿐 미국과 중국시장에서는 부합하지 못한 상태”라며 “상품 경쟁력 자체 약화라는 구조적 문제 아니냐는 우려도 커졌다”고 설명했다.

내수시장 판매 회복세는 다른 국내 브랜드의 상대적 부진과 신차 효과 때문이라는 판단이다. 반면 미국에서는 전체 시장이 성장한 반면 현대·기아차는 오히려 판매가 감소세다. 중국시장도 지난해 기저효과로 판매량 자체는 늘었지만 2016년에는 여전히 못 미치는 수준이다.

그는 “중국 내수시장의 현지브랜드 경쟁도 치열해 전체 시장에서 우리가 요구하는 가동률 수준에 부합하기는 어려울 것”이라며 “미국시장은 시간이 갈수록 점유율이 상승세여서 다양한 신차 출시와 스포츠유틸리티차량(SUV) 라인업이 보강되면 판매도 회복될 수도 있다”고 평가했다.

앞으로도 불확실성은 많다. 친환경차로의 패러다임 변화가 도래했고 환율이나 금리, 보호무역주의 같은 외부 변수도 있다. 하반기 이후 판매가 회복되면서 실적은 완만하게 개선되겠지만 미국과 중국의 판매실적과 가동률 등을 모니터링해 연말 신용도를 다시 점검할 계획이다.

김 실장은 “현대차의 현재 등급전망은 안정적이지만 신용등급 하향으로 방향성이 바뀐다면 그룹 전반 신용도에도 부정적 영향을 미칠 것”이라며 “각 사별 경영전략 지원의지와 지원 주체 관계 따라 방향성 차별화될 수 있다”고 내다봤다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)