.png)

|

한국자동차산업협회는 10일 국내 자동차 시장의 차종별, 연료별, 구입자 연령별 수요 특징을 분석한 ‘2019년 자동차 신규등록 현황분석’ 보고서를 통해 이러한 결과를 발표했다.

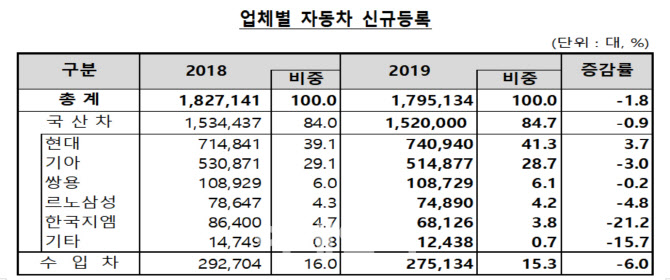

보고서에 따르면 작년 우리나라 자동차 신규등록 대수는 전년 대비 1.8% 감소해 시장규모가 2년 연속 축소된 것으로 나타났다. 국산차는 0.9% 감소에 그쳤지만, 일본과 독일브랜드 중심으로 수입차가 6.0% 감소해 지난 4년간 유지해온 연간 180만대 선을 밑돌았다.

소비자의 자동차 구매행태는 차종별, 사용 연료별, 구매 연령대별로 변화가 뚜렷하게 나타났다.

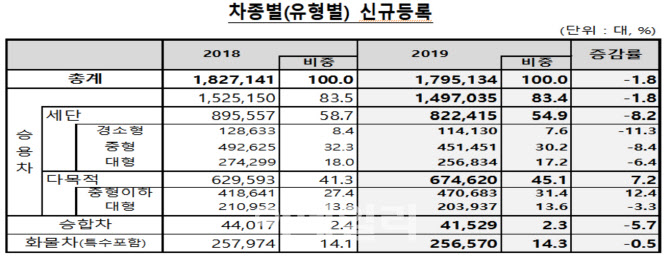

주요 변화를 살펴보면 우선 SUV에 대한 선호가 계속 높아지고 있는 것으로 조사됐다. SUV는 기존의 중형급, 경유차 중심에서 차급과 연료별 라인업 확충에 힘입어 다양한 수요를 충족시키며 전년 대비 7.2% 증가했다. SUV 판매 비중도 2013년 24.7%에 불과했지만, 2015년(32.8%) 30%를 넘어서 2018년(41.3%) 40%까지 돌파했으며 작년 45.1%로 역대 최대치를 기록했다.

|

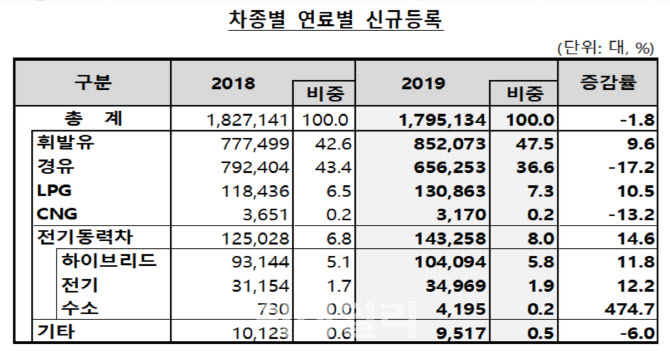

이어 전기동력차 시장이 정부의 보급지원과 모델 수 증가에 힘입어 크게 확대했다. 전동화 모델 중 하이브리드, 전기차, 수소전기차가 각각 11.8%, 12.2%, 474.7% 증가했다. 전기동력차 전체로는 14.6% 늘어난 14만3000대 판매됐다. 점유율도 2018년 6.8%에서 2019년 8.0%로 상승했다.

이 가운데 하이브리드는 작년 10만4000대가 판매되어 국내 총 보급대수는 50만대(50만6047대)를 넘었고, 전기차는 3만4956대가 판매돼 보급대수는 9만대(8만9918대)에 육박했으며, 수소전기차는 4195대가 판매돼 총 보급대수가 5000대(5083대)를 돌파했다.

전기동력차 모델수는 2015년 30여종에서 2018년 60여종으로 늘더니 작년 90여종까지 급증했다.

연령별로 볼 때는 30대·40대는 감소한 반면, 50대(19.6%)가 최대 구매층으로 등장했다.

다양해진 자동차 이용방식 활용에 따라 법인·사업자의 구매는 작년 전년(26.8%)대비 1.3%포인트 증가해 그 비중이 27.6%로 역대 최대치를 기록했다.

|

수입국 기준으로는 독일, 미국, 일본이 모두 감소한 가운데, 중국산만 볼보의 중국생산 승용차와 전기버스 위주로 2018년 1513대에서 작년 2601대로 71.9% 급증했다.

정만기 한국자동차산업협회 회장은 “고급화·차별화되는 국내 수요 추세를 감안할 때, 우리 기업들의 제품개발 역량을 강화할 필요가 있으나 우리 기업의 경우 매출액 대비 인건비 비중이 너무 높아 연구·개발(R&D) 여력이 미흡한 점을 고려해 앞으로는 R&D역량 확충을 감안한 인건비 인상이 필요하다”며 “정부로서도 우리 기업들의 R&D역량 확충을 위하여 최소한 주요 경쟁국만큼은 R&D투자 세제지원을 해주는 것이 필요하다”고 주장했다.

실제 우리 기업들의 R&D역량은 주요 경쟁국 대비 취약한 것으로 나타났다. 협회에 따르면 2018년 매출액 대비 임금 비중은 한국 자동차업계는 12.1%, 독일 다임러는 10.0%, 일본 도요타는 5.9%이고, 매출액 대비 R&D비중은 한국 자동차업계는 3.1%, 독일 다임러는 5.4%, 일본 토요타는 3.5%다.

이어 정 회장은 “우리 기업들이 생산차질과 내수위축 등 주요 경쟁국 대비 코로나19로 인한 어려움을 더 겪고 있는 만큼, 이를 만회할 때까지라도 특별연장근로를 대폭 허용해주면서 유연 근로시간제 도입, 파견 및 대체근로 허용, 비정규직 활성화를 추진할 필요가 있다”고 강조했다.