.png)

.png)

|

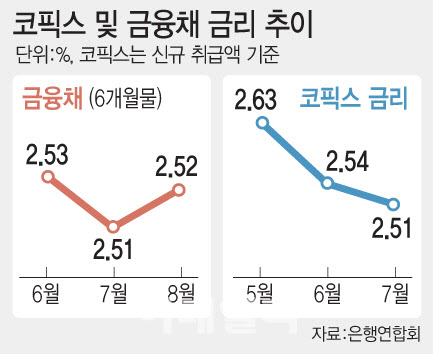

다만 기준금리 인하가 유력해지면 신한은행이 더 많은 이익을 거두는 만큼, 이자 장사를 위한 꼼수라는 지적도 제기된다. 금융채는 기준금리 변화를 선반영하므로 금리 인하기 은행이 조달 비용을 빠르게 줄일 수 있다. 반면 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서, 환매조건부채권매도, 표지어음매출, 금융채(후순위채와 전환사채 제외) 등을 반영하는 신규 취급액 기준 코픽스는 매달 15일에 공시해 반영이 늦다.

신한은행 관계자는 “코픽스와 금융채 사이에서 혼란스러워하는 고객을 위해 기준을 통일했다”며 “매일 조정하는 금융채를 기준으로 삼아 고객 중심의 대출 금리 체계를 구축하기 위한 것이다”고 설명했다. 이어 이 관계자는 “최근 은행권의 순이자마진(NIM)이 하락하는 등 이자 장사와는 거리가 먼 측면이 있다”고 덧붙였다.

이처럼 대출 금리 산정 방식이 도마 위에 오른 가운데 가산금리를 의무적으로 공시해야 한다는 목소리도 나온다. 금융채를 기준으로 하면 금리 인하기 대출 이자 부담이 즉각적으로 경감할 것으로 보이지만 그간 은행권이 대출금리 인하에는 소극적이었다는 비판이다. 현재 은행권 대출 금리는 기본금리에 가산금리를 더해 산출하며 가산금리에는 자금조달비용과 인건비 등 운영비용, 차주 신용위험 등을 반영한다. 그러나 가산금리의 세부 산정 기준은 공개하지 않고 있다.

서지용 상명대 경영학부 교수는 “은행이 코픽스 대신 6개월물을 기준으로 삼으면 조달 비용을 빠르게 줄일 수 있다”며 “하지만 금리 인하기에는 대출금리가 바로 내려가지 않는 경향이 있다. 결국 은행에 유리하지만 차주가 체감하는 금리 인하 효과는 제한적이다”고 설명했다.