|

18일 엠피닥터에 따르면 알테오젠은 전 거래일보다 0.91%(4000원) 오른 44만 3500원에 거래를 마쳤다. 장중 4%대 상승 폭으로 45만 9500원까지 치솟아 52주 신고가도 경신했다. 전날에는 영국 아스트라제네카와 2조원대 빅딜 체결 소식에 12%대 오르며 단숨에 40만원대를 회복했다.

알테오젠이 17일 공시한 내용은 아스트라제네카 자회사 ‘메드이뮨(MedImmune)’ 미국·영국 법인과 인간 히알루로니다제 원천 기술(ALT-B4) 독점적 라이선스 계약 체결이다. 2건의 계약 규모는 계약금(4500만달러)을 포함해 총 13억5000만달러(약 1조9565억원) 규모다.

미국법인과의 계약금액은 한화로 291억원 규모로 2023년 연결 매출액의 30.14%에 해당한다. 영국법인과의 계약금은 364억원 규모로 2건의 즉시 수령 계약금만 660억원에 달한다. 이번 계약을 통해 알테오젠은 다품목 항암 치료제의 피하주사(SC)제형 개발에 대한 하이브로자임 플랫폼 기술 개발 권리를 아스트라제네카에 부여했다.

엄민용 신한투자증권 연구원은 “이번 아스트라제네카 SC 신규 계약 외에도 알테오젠은 현재 최소 6~7건의 물질이전계약(MTA) 상태의 계약 상대방들이 대기 중”이라며 “트루다SC 출시 후 본격적인 전환이 일어나는 내년, 수천억원 규모의 판매 마일스톤 인식, 추후 로열티 수령과 기존 계약사 임상 개시·마일스톤, 추가 계약에 대한 공시를 지속하며 글로벌 제약사로 발돋움하는 현장을 곧 보게 될 것”이라고 진단했다.

특히 특허 분쟁 리스크가 해소됐다는 평가가 나오면서 알테오젠 투심이 더욱 개선됐다. 앞서 지난해 외국계 증권사가 글로벌 제약사 MSD의 면역항암제 키트루다SC에 사용된 ALT-B4가 할로자임의 특허를 침해했을 가능성을 제기한 바 있다.

엄 연구원은 “이번 아스트라제네카의 신규 계약을 보며 특허에 대한 의구심은 더욱 사라졌을 것”이라며 “이번 공시로 할로자임과 특허 분쟁 이슈는 완전히 해소됐다”고 강조했다. 이어 “작년 연말까지 계약조건 마무리를 목표하던 기업이 2개라고 밝혔으며 이번에 아스트라제네카 계약이 공시됐기 때문에 곧 추가 계약이 나올 수 있을지 주목된다”고 설명했다.

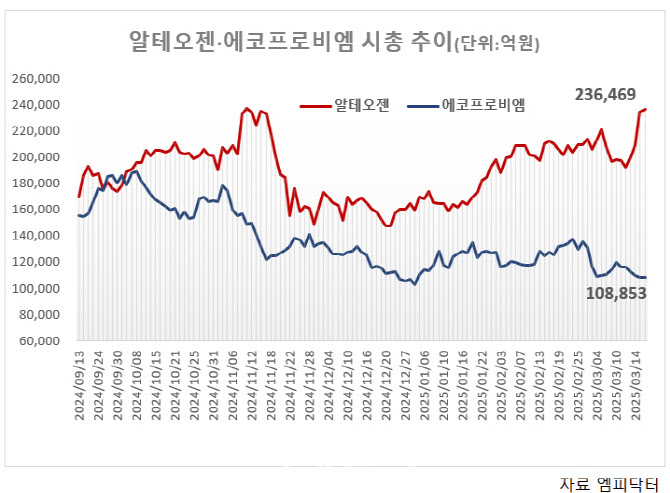

에코프로비엠과 시총 격차 더 벌어져

알테오젠 급등으로 에코프로비엠과의 시총 격차는 2배 넘게 벌어졌다. 이날 시가총액 기준 알테오젠(23조 6469억원)과 에코프로비엠(10조 8853억원) 시가총액은 차이는 12조 7616억원 수준에 이른다.

특히 지난달 28일 에코프로비엠이 코스피 이전 상장을 철회하면서 11%대 급락한 이후 여전히 주가는 11만원대에 머물러 있다. 당시 에코프로비엠은 “여러 제반 여건을 고려해 이전상장 신청의 건을 철회하기로 했다”며 “향후 경영실적 개선 확인 후 유가증권시장 이전상장 예비심사를 재신청할 예정”이라고 했다.

증권가에서 에코프로비엠 목표가를 줄줄이 내려 잡고 있어 당분간 알테오젠과 시총 격차는 더 벌어질 것이라는 전망도 나오고 있다. 금융정보제공업체 에프앤가이드에 따르면 전날 기준 증권사들이 전망한 에코프로비엠 목표주가 평균은 14만 4118원으로 집계됐다. 직전 적정주가(16만 5000원) 대비 13% 가까이 낮췄다.

IBK투자증권은 지난달 에코프로비엠 목표가를 17만원에서 11만 5000원으로 32% 하향 조정했다. 이현욱 연구원은 “전기차 수요 둔화는 2025년에도 지속될 것으로 전망된다”며 “업황 턴어라운드의 시점은 연기되고 있지만, 최악의 구간을 지나고 있는 것은 확실하다”고 짚었다.

안회수 DB금융투자 연구원은 “에코프로비엠은 여전히 밸류에이션 부담감이 상존한다”며 “고객 다변화 모습을 시장에 보여줘야 하며, 리튬인산철(LFP)과 전고체 양극재·고체 전해질 사업도 속도 낼 필요가 있다”고 지적했다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)