.png)

.png)

|

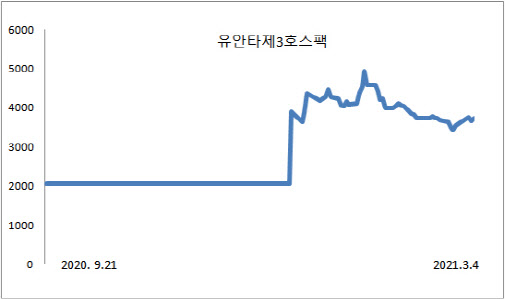

유안타3호스팩은 합병을 결정한 지난해 9월 22일 이후 합병을 위한 예비심사 과정을 거쳐 지난해 12월 24일부터 거래가 재개됐다. 거래 재개 첫 날 상한가를 기록하는 등 주가는 12월 한 달에만 무려 112.08%가 올랐다.

현재 유안타3호스팩의 주가는 국내 상장된 스팩(SPAC) 종목 중 엔에이치스팩14호(319400)(4일 종가 5410원)을 제외하고 가장 높은 수준이다. NH스팩14호는 현대그룹의 계열사인 현대무벡스와 합병을 결정, 지난 1월 임시주주총회를 통해 합병안을 통과시키며 주가가 크게 올랐다.

증권가에서는 합병 대상인 제이시스메디칼에 대해 긍정적인 평가를 내렸다. 이소중 SK증권 연구원은 “글로벌 의료기기 업체 사이노슈어(Cynosure)와 제조자개발생산(ODM) 계약을 체결했으며, 사이노슈어가 보유한 130여개국의 네트워크를 기반으로 한 신규 매출 발생 역시 기대되는 상황”이라고 분석했다. 이 연구원은 “특히 피부미용기기의 경우 기기뿐만이 아니라 고마진인 소모품 매출액도 지속적으로 확대되고 있는 만큼 수익성의 지속적 개선이 기대된다”고 덧붙였다.

실제로 제이시스메디칼은 2004년 설립 이후 2018년까지 적자를 이어오던 것이 지난 2019년 영업이익 27억원을 내며 흑자 전환했다. 지난해 3분기까지는 91억원의 영업이익을 냈다. 회사는 일본과 중국 법인에 자체적인 영업 인력들을 보유하고 있고, 국내에서도 직접 판매와 대리점 등을 통해 다양한 채널을 확보해 매출을 내고 있다. 또한 색소 치료, 피부 재생 및 흉터 치료가 가능한 신제품 ‘피코초 레이저’ 개발을 추진하며 연구개발에도 힘쓰는 중이다.

피부미용기기 관련 업체들의 잠재력은 기존 상장사들에서도 찾아볼 수 있다. 지난해 코로나19로 인해 수출에 어려움을 겪었음에도 클래시스(214150)는 지난해 영업이익이 전년 대비 2.6% 줄어든 406억원으로 선방했으며, 지난해 상장한 이루다(164060) 역시 2020년 영입이익이 약 36억원을 기록, 전년 대비 2% 늘어났다. 루트로닉(085370)은 지난해 3분기 영업이익 41억원을 올려 14분기 만에 흑자를 기록했으며 이에 지난 한 해 전체 영업이익은 38억원 수준으로 추정된다. 한 업체 관게자는 “해외 시장에서는 장비뿐만이 아니라 소모품 판매도 함께 이뤄지고 있으며, 시술을 경험한 고객들 사이에서 입소문을 통해 빠르게 인지도 역시 높아지고 있다”며 “코로나19 이후 해외 마케팅에 더욱 힘쓸 것”이라고 전했다.

한편 유안타제3호스팩은 제이시스메디칼과 지난달 10일 주주총회에서 합병안을 승인받았다. 이에 상호는 ‘제이시스메디칼’으로 변경되며, 합병기일인 오는 16일 합병절차를 마무리한 후 31일 합병신주를 코스닥 시장에 상장한다. 합병비율은 1대10.9085이며, 합병 후 예상 시가총액은 약 2662억원 수준으로 추정된다.