이 기사는 2026년04월23일 10시00분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

|

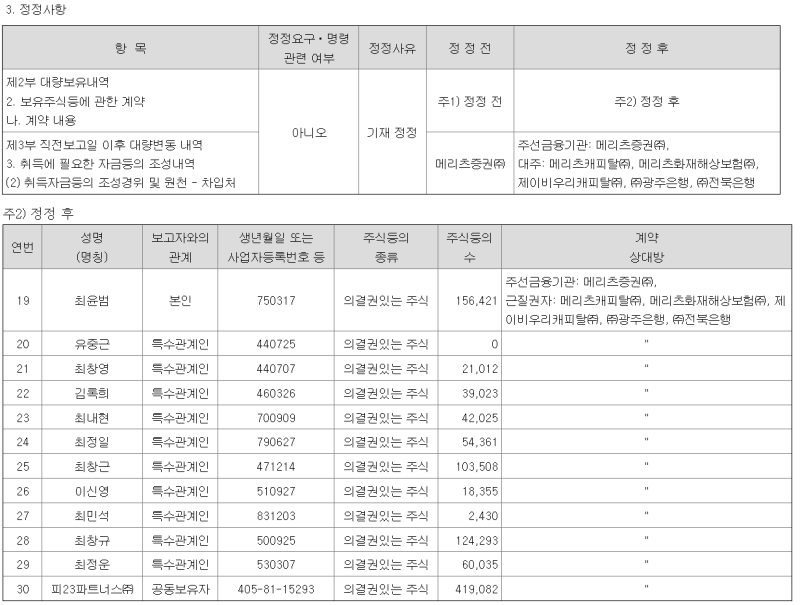

[이데일리 마켓in 허지은 기자] 고려아연(010130)이 5411억원 규모의 자금 조달 내역을 공시하면서 발생한 오류를 일주일 만에 바로잡았다. 당초 주선금융기관인 메리츠증권 뒤에 가려져있던 JB금융지주(175330) 계열사 등 실제 대주단의 실체가 정정공시를 통해 드러났다. 시장에서는 시가총액 35조원 규모 대형 상장사의 자금 조달 공시에서 대주단 명단이 통째로 누락된 경위를 두고 의구심이 커지고 있다.

23일 금융감독원 전자공시시스템에 따르면 고려아연은 지난 14일 공시한 ‘주식등의대량보유상황보고서’를 지난 21일 오후 늦게 정정 보고했다. 당초 차입처이자 최윤범 회장 등 오너 일가와 담보계약을 체결한 상대방으로 기재됐던 메리츠증권 외에 메리츠화재, 메리츠캐피탈 등 메리츠금융 계열사 2곳과 광주은행, 전북은행, JB우리캐피탈 등 JB금융 계열사 3곳이 실제 대주단으로 명단에 올랐다.

|

입장 번복한 고려아연의 석연찮은 해명

이번 딜은 메리츠증권이 세운 SPC(특수목적법인)를 통해 자금을 조성하는 구조로 진행됐다. 하지만 최초 공시 당시 고려아연은 차입처와 담보권자 명의에 실제 계약 당사자인 대주단이 아닌, 주선 기관인 메리츠증권만을 기재했다. 자본시장법 제147조 등에 따르면 공시 서류상 차입처와 담보권자는 실제 법적 계약 당사자를 명시해야 한다.

공시가 정정되기까지의 과정도 석연치 않다. 공시 주체인 고려아연 측은 취재 초반 대주단에 포함된 금융사들의 요청으로 주선 금융기관인 메리츠증권만을 기재했다고 설명했다. 그러나 실제 대주단으로 참여한 메리츠와 JB금융 측의 입장은 달랐다. 대주단으로 참여한 금융사 고위 관계자는 “우리가 대주단 공개를 거부하거나 비공개를 요청한 사실이 전혀 없다”고 밝혔다.

파트너사들이 상반된 입장을 내놓자 고려아연은 돌연 공시 담당자의 단순 실수였다며 해명을 번복했다. 이전의 설명은 실무진의 착오였다는 취지다. 하지만 5400억원이라는 대규모 자금 조달 공시에서 대주단 명의가 뒤바뀐 것을 단순 실수로 치부하기엔 코스피 시가총액 23위 기업의 위상에 걸맞지 않다는 지적이 나온다.

대주단으로 이름을 올렸어야 할 메리츠 계열사들과 이를 주선한 메리츠증권의 대응도 사정은 크게 다르지 않다. 메리츠증권 측은 고려아연이 공시한 내용이라 자세한 경위는 알지 못한다는 입장이지만, 자본시장에서 산전수전 다 겪은 종투사가 자사의 명의가 오용된 공시를 일주일간 방치했다는 점은 납득하기 어렵다는 평이다. 평판에 민감한 메리츠가, 시장의 불필요한 오해를 감수하면서까지 고려아연의 ‘실수’를 묵인해 줄 이유가 없다는 지적도 나온다.

공시가 잘못 나간 일주일 사이 시장에선 각종 의혹이 제기됐다. 종합금융투자사업자인 메리츠증권이 자본시장법상 금지된 개인 신용 공여를 사실상 우회했다는 의혹이 불거졌고, 고려아연과 메리츠증권의 주장이 엇갈리며 혼선은 더 커졌다. 정정공시 이후에도 고의로 대주단을 가렸는지, 이는 공시 주체인 고려아연과 대주단 측 누구의 의도인지, 금융당국의 후속 조치는 어떻게 이어질지 의구심은 증폭되고 있다.

‘IB 강화’ 나선 JB금융, 경영권 분쟁에 베팅?

특히 정정공시로 처음 드러난 JB금융의 등장은 시장의 이목을 끌었다. JB금융은 올해 전북은행에 투자금융 전담 조직을 설립하고 JB우리캐피탈 등 그룹사 차원의 IB 강화에 드라이브를 걸고 있다. 지난달 김기홍 JB금융 회장이 올해 첫 경영전략회의에서 “IB 역량 강화를 핵심 실행축으로 삼겠다”고 직접 강조하기도 했다.

과거 JB금융은 행동주의 펀드 얼라인파트너스와 분쟁을 치르며 거버넌스 측면에서 마찰을 빚은 당사자이기도 하다. 주주가치 제고와 거버넌스 투명성을 요구받았던 JB금융이, 고위험 경영권 분쟁 딜에 대주단 명단을 숨긴 채 깜깜이 방식으로 자금을 투입했다는 비판에 직면할 수 있다. 일각에서는 은행 계열사가 기업 경영권 분쟁에 직접 자금을 대는 것에 대한 금산분리 리스크와 내부통제 적절성 여부도 제기된다.

시장의 관심은 이제 금융당국의 후속 조치로 향하고 있다. 금융감독원은 이번 사안과 관련해 고려아연 측에 사실관계 부합 여부를 확인하고 정정 공시를 유도하는 등 이른바 창구 지도에 나선 것으로 알려졌다. 또 고의적 은폐 여부에 대한 제재에는 신중한 입장을 보이고 있다. 하지만 이같은 공시 오류를 단순 실수로 치부하고, 사후 정정공시만으로 허위 기재에 따른 시장 혼란의 책임을 면해주기엔 위험한 선례를 남길 수 있다는 지적도 나온다.

한 금융권 관계자는 “만약 취재와 정정공시가 없었다면 시장은 끝까지 메리츠증권 뒤에 숨겨진 메리츠·JB금융 계열사 등 대주단의 정체를 알 수 없었을 것”이라고 설명했다. 이어 “고려아연은 정식 정정 명령이 아닌 자발적 정정 형식을 취하면서 공시 번복에 따른 법적·정무적 부담을 덜게 됐다”며 “금융당국이 실효성 있는 사후 제재 대신 창구 지도 수준의 면죄부를 줬다는 비판에 직면할 수 있다”고 덧붙였다.

![李대통령 지지율 추이, 민주 전대 결과에 달렸다[여론뒤집기]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072800221t.jpg)