.png)

|

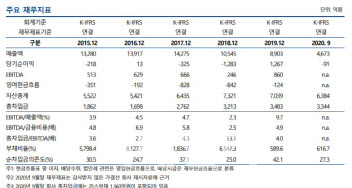

김봉민 나신평 연구원은 “올해 들어 코로나19 영향으로 씨제이푸드빌의 3분기 누적 별도기준 매출액은 전년 동기 대비 32.7% 감소했다”며 “코로나19 영향으로 당분간 전체 매출 규모가 상당 폭 감소할 것이며, 고정비 부담 증가로 영업수익성 또한 부진한 모습을 보일 것으로 예상된다”고 설명했다.

김 연구원은 “빕스, 계절밥상 등 씨제이푸드빌의 주요 외식브랜드 사업 경쟁력이 지속적으로 약화되고 있다”며 “음식료 배달 및 가정간편식(HMR) 시장의 급속한 성장으로 인해 외식기업들의 영업형태 전환에 따른 비용부담 발생 가능도 크다”고 판단했다.

특히 과거 이익기여도 측면에서 절대적인 비중을 차지하던 투썸플레이스의 분할 및 매각 등을 고려할 때 중단기적으로 연결기준 영업적자가 지속될 것으로 전망한다. 투썸플레이스는 연간 매출 3000억원 내외, 영업이익(EBIT) 300억원 이상의 우수한 영업실적을 보여 왔다.

씨제이푸드빌은 2018~2020년 세 차례에 걸쳐 투썸플레이스 지분을 전량 매각함에 따라 대규모 유동성(유무형자산 매각 등 포함해 총 4902억원)을 확보했으며, 자산매각 등을 통해 자금 소요에 대응하고 있다.

김 연구원은 “씨제이푸드빌은 2013년 이후 지주회사인 CJ의 유상증자 지원을 비롯해 임차보증금 유동화, 후순위 전환사채 발행, 사업부 매각 등으로 자금 소요에 대응해왔다”며 “2020년 이후 직영점포 건물 및 토지, 비비고 상표권, 진천공장 매각 등을 통해 현금흐름 확보를 위한 자구 노력이 지속되고 있다”고 설명했다.

다만 그는 “자회사 지분, 부동산 등 자산매각을 통해 차입금 감축 및 재무구조 개선 노력을 지속하고 있으나 부진한 영업실적으로 인해 자체적인 수익창출력 회복을 통한 재무구조 개선 가능성은 낮은 수준”이라고 진단했다.

또 베이커리 사업부문인 뚜레쥬르 매각을 추진 중에 있으며, 현재 매각 성사 여부에 불확실성이 존재한다. 김 연구원은 “뚜레쥬르 매각이 이루어질 경우 회사의 사업기반이 크게 축소될 예정이며, 수익창출력 또한 약화될 전망”이라며 “다만 뚜레쥬르 매각대금을 활용한 기존 차입금 상환 등 재무구조 개선 효과가 기대된다”고 설명했다.

그는 “씨제이푸드빌의 뚜레쥬르 매각 진행과정, 매각 조건, 매각 후 사업 및 재무적 영향 등을 종합적으로 고려하여 등급결정에 반영할 계획”이라고 덧붙였다.

한편 2020년 9월 말 연결기준 씨제이푸드빌의 단기성차입금은 1381억원으로 기업어음 480억원, 유동성사채 200억원, 해외자회사 차입금 338억원, 리스부채 357억원 등으로 구성되어 있다. 9월 말 기준 씨제이푸드빌 보유 현금성자산은 1599억원으로 회사 단기성차입금 규모를 상회하는 수준이다.