.png)

내년에는 이야기가 달라질 수 있다. 반도체 호황의 숨 고르기가 예고되는 가운데, 비(非)IT 수출 부진과 미국 관세 부담이 본격화되면서 한국 수출의 그늘이 짙어질 것이란 전망이 고개를 든다.

|

한국은행이 23일 발표한 ‘최근 수출 및 경상수지 상황에 대한 평가와 향후 전망’ 보고서에 따르면 9월 통관수출은 659억달러로 역대 최대치를 기록했다. 관세 압박에도 불구하고 올해 하반기 한국 수출은 선전했다는 평가다.

이 같은 흐름은 경상수지에도 반영됐다. 8월 경상수지는 91억 5000만달러 흑자로, 동월 기준 역대 최대이자 28개월 연속 흑자 기조를 이어갔다. 반도체 중심의 수출 호조에 더해 수출지역 다변화와 유망수출산업의 약진 또한 수출 증가를 뒷받침하고 있다.

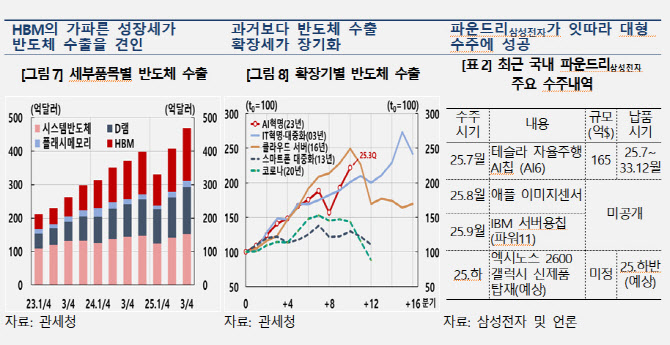

반도체 수출의 중심에는 ‘AI 투자 붐’이 있다. 특히 수출 증가율(6.5%) 중 반도체가 5.6%포인트를 기여하며 전체 수출의 상승분을 대부분 견인했다.

AI 서버에 필수적인 고대역폭메모리(HBM) 수출이 급증했고, HBM 생산 전환으로 공급이 줄어든 범용 D램 가격도 상승세로 돌아섰다. 여기에 AI용 스토리지 수요 확대로 플래시 메모리도 빠르게 회복되고 있다. 이 과정에서 대만향 반도체 수출 비중이 급등했다.

시스템 반도체는 삼성전자가 여전히 고전하면서도 최근 몇 차례 대형수주에 성공한 데다 자체 스마트폰 탑재 가능성도 높아지고 있어 향후 전망이 좀 더 밝아졌다는 평가다.

한은 연구팀은 “AI 기능을 구현하기 위해 필수적인 HBM이 시장의 주력상품이 되고 있는 점은 높은 기술력을 가진 우리 반도체 기업에게 유리하게 작용할 것”이라고 봤다.

반도체 외에도 일부 산업이 활로를 찾고 있다. 자동차의 대(對)미 수출은 10.2% 감소했지만, EU의 전기차 수출은 34%, 독립국가연합(CIS)의 중고차 수출은 52.3% 증가하며 시장 다변화에 성공했다. 선박, 방산, 화장품, 식품 등 신흥 유망 산업도 수출 저변을 넓히며 관세 충격을 완화하고 있다.

|

하지만 내년 수출은 올해와 다른 흐름을 예상했다. 반도체 호조의 고점 통과, 비IT 부문 부진, 미 관세 확대 등 3중 악재가 겹치면서 전체 수출이 감소세로 전환할 가능성이 커지고 있기 때문이다.

우선 미국의 관세 부담이 본격화되고 있다는 점이다. 철강은 관세율이 25%에서 50%로 상향되자 7월부터 수출이 급감했으며, 자동차 부품(25% 관세)과 철강 함유량이 높은 기계류도 잇따라 감소했다. 자동차는 수출단가 인하로 물량은 유지했지만, 수출금액은 줄어들었다.

한은 연구진은 “이미 반도체 수출금액이 높은 수준에 이른 데다 국내 반도체기업들이 HBM 생산능력을 보수적으로 늘리고 있어, 내년 수출 증가세는 금년에 비해 둔화될 것”이라며 “미 관세 영향이 확대되면서 비IT 부문 수출 부진이 심화되고, 반도체 의존도가 높아진 만큼 향후 반도체 경기가 하강국면으로 전환될 경우 경제 전체에 미치는 파장이 예전보다 클 것”이라고 우려했다.

IT부문도 ‘완만한 둔화’가 예상된다. 올해 하반기 반도체 수출은 AI 투자 확대로 급증했지만 내년에는 글로벌 AI 투자 증가율 둔화, 올해 선수요 효과 소멸, 일부 반도체 품목의 관세 부과 가능성 등으로 성장세가 한풀 꺾일 전망이다.

이러한 흐름 속에서 내년 경상수지 흑자 폭도 올해보다 줄어들 것으로 보인다. 반도체 수출 증가세 둔화와 비IT 수출 부진, 그리고 외국인 투자 확대에 따른 본원소득 지급 증가(배당·이자 등) 가 복합적으로 작용할 것으로 예상된다.

다만 대만, 홍콩 등 아세안 지역의 반도체 수출 확대는 일부 완충 역할을 할 전망이다.

이에 따라 AI 시대에 맞는 IT 경쟁력 강화와 산업 다변화 전략이 필수 과제로 떠오르고 있다.

AI 기반 산업(자율주행차·로봇·AI 서비스)에 대한 R&D 투자 확대, 전력 인프라 확충, K-컬처를 활용한 비IT 수출 강화, 방산·선박 등 전략산업의 외교적 지원이 핵심 대안으로 제시된다.

한은 연구진은 “AI 발전은 로봇, 자율주행차 등 새로운 시장의 등장을 이끌 가능성이 큰 만큼, 정부와 기업이 IT 경쟁력 제고에 더욱 힘써야 한다”고 제언했다.