|

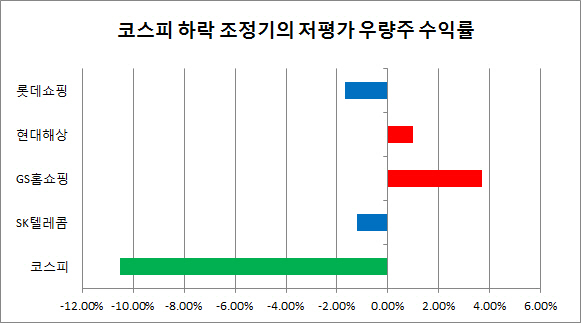

SK텔레콤과 LG유플러스의 경우 코스피 하락 조정기에 주가 하락을 면치 못했으나 외국인들의 매수세가 유지되고 있단 점에서 긍정적이다. 외국인 투자자들은 코스피 조정기에 3조4700억원 가량 매도했는데 SK텔레콤과 LG유플러스에 대해선 각각 640억원, 420억원가량 매수했다. 통신업종은 대표적인 경기방어주이면서 고배당주란 점에서 긍정적이다. 금융정보분석업체 에프앤가이드에 따르면 SK텔레콤의 올해 주당배당금(DPS) 추정치는 1만176원에 달한다. 배당수익률로 따지면 3.7%. GS홈쇼핑, 롯데쇼핑도 배당수익률 추정치가 각각 3.2%, 2.5%다. 올해 코스피 배당수익률 전망치(2.4%)를 상회한다. 김재은 NH투자증권 연구원은 “국고채 3년물(2.0%)이나 10년물 금리(2.3%) 모두 배당수익률을 하회하고 있어 배당 매력이 더욱 부각될 것”이라며 “시기적으로 연말에 가까워지는 지금이 투자 적기”라고 말했다.

반면 코스피 시가총액의 22%를 차지하는 삼성전자(005930)와 SK하이닉스(000660)는 3분기 영업이익이 사상 최대치를 기록하거나 어닝서프라이즈를 낼 것으로 예측되고 있음에도 주가가 급락하고 있다. 이번 코스피 조정기에 8% 가량 하락했다. 반도체 업황 악화 우려에 외국인들이 삼성전자를 7200억원, SK하이닉스는 1500억원 내다팔았다.

일각에선 삼성전자와 SK하이닉스가 저평가된 상태가 아니란 지적이 나온다. 하인환 SK증권 연구원은 “삼성전자와 SK하이닉스는 그동안 주가순자산비율(PBR)이 낮을 때 주가가 올랐었는데 현재 확정 PBR은 각각 1.40배, 1.27배라 저평가라고 보기 힘들다”고 말했다. 이어 “주가순이익비율(PER)로 보면 각각 6.5배, 3.1배로 낮으나 PBR이 저점까지 내려오지 않는 상황에서 빠른 반등은 기대하기 어렵다”고 설명했다.