.png)

|

[이데일리 윤필호 기자] 중동발(發) 유가 상승세가 이어지면서 정유주(株)에 대한 수혜 기대감도 높아졌다. 하지만 주가는 기대감을 따라가지 못하는 모습이다. 국내 정유사들의 중동 원유 수입 비중이 높아 향후 원유 확보에 차질이 예상되는 데다 1분기 실적 부진이라는 악재까지 겹쳤기 때문이다.

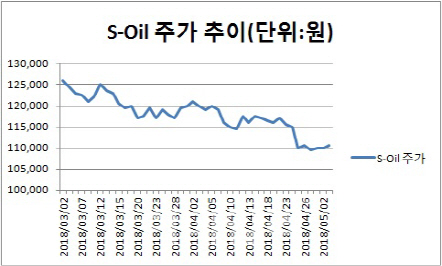

3일 마켓포인트에 따르면 정유주는 올 상반기 대체로 부진한 흐름을 이어가고 있다. S-Oil은 지난 3월 초부터 두 달 만에 11.9% 내렸다. 같은 기간 GS(078930)도 4.91% 빠졌다. SK이노베이션(096770)은 지난달 초부터 하락세를 이어오다 전날 자사주 매입을 발표하면서 겨우 반등에 성공했다.

국제유가는 최근 상승세다. 두바이유는 지난달 19일 배럴당 70.75달러를 기록하며 2014년 12월 이후 처음으로 70달러를 돌파했다. 이후에도 70달러선에서 거래되고 있다. 이는 시리아 내전을 비롯해 미국의 이란 핵 협정 탈퇴 가능성, 경제위기에 빠진 베네수엘라의 국제통화기금(IMF) 퇴출 등에 따른 것이다. 또 석유수출국기구(OPEC)의 지속적인 감산합의도 영향을 미치고 있다.

일반적으로 유가 급등은 정유업계에 호재로 작용한다. 실제로 미국 정유사인 쉐브론과 엑손모빌, BP 등의 주가는 큰 폭의 상승세를 보였다. 하지만 국내 정유주는 이와 상반된 흐름을 보이고 있다. 중동산 원유 수입 비중이 높아 원유 확보에 차질이 예상되기 때문이다. 한국의 대이란 수입 규모는 지난해 기준 79억 9000만달러(한화 약 8조 5972억원)로 이중 98%가 원유다.

황규원 유안타증권 연구원은 “이란 등 중동에서 원유 수입을 못할 경우 한국 정유사들은 조달원가가 다른 거래소를 확보해야 하는데 조달 비용이 상승할 수 있어 불확실성이 있다”고 설명했다.

실적 부진에 대한 실망감도 컸다. 1분기 실적을 발표한 S-Oil의 매출액과 영업이익은 각각 5조 4109억원, 2555억원으로 시장 기대치에 못 미쳤다. 이응주 신한금융투자 연구원은 “정기보수에 따른 기회손실과 재고 관련 이익 축소 등이 정유 부문 실적 부진의 원인”이라고 분석했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)