.png)

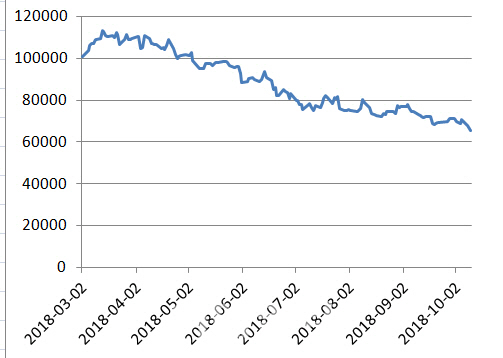

10일 마켓포인트에 따르면 LG전자는 전거래일대비 2600원(3.83%) 하락한 6만5200원에 거래를 마쳤다. 이로써 지난 8일에 이어 2거래일 연속 52주 신저가를 경신했다. 이날 LG전자의 주가는 고점이었던 지난 3월 22일(11만4500원)과 비교하면 6개월여 만에 무려 43% 하락한 것이다.

LG전자의 주가 하락세는 지난 5일 3분기 실적 발표 후 두드러지고 있다. 지난달 전장사업을 포기할 것이라는 소문이 돌면서 14개월 만에 7만원선이 붕괴된 데 이어, 이번엔 시장 전망치를 하회한 3분기 실적이 주가를 바닥까지 끌어내리고 있다. LG전자의 3분기 매출액(15조4248억원)은 역대 3분기 중 최대였지만, 영업이익(7455억원)이 시장 전망치(7811억원)에 조금 못 미치면서 실망감을 준 탓이다.

특히 실적 발표후 일부 증권사들이 LG전자의 목표주가를 하향 조정한 것이 투자심리에 부정적 영향을 미친 것으로 보인다. 지난 7일 대신증권이 11만5000원에서 10만5000원으로 내린 데 이어 △키움증권은 13만원에서 12만원으로 △하나금융투자는 12만9000원에서 11만5000원으로 △KB증권은 10만원에서 9만원으로 각각 목표주가를 낮췄다. 다만, 증권사들은 과도한 낙폭을 감안해 투자의견은 매수를 유지했다.

문제는 확실한 성장 모멘텀 부재로 주가 반등의 돌파구를 찾기 어려워 보인다는 점이다. 증권사들은 LG전자의 4분기 실적이 3분기보다 악화될 것으로 보고 있다. 가장 부정적인 의견을 내놓은 KB증권의 경우 LG전자의 4분기 영업이익이 전분기대비 34% 감소한 4945억원 수준에 그칠 것으로 봤다. 다른 증권사들은 5000억원대 중반을 전망했다.

권성률 DB금융투자 연구원은 “HE(홈엔터테인먼트)사업본부는 TV의 성수기 진입으로 고수익성이 유지될 것”이면서도 “하지만 H&A(가전)사업본부의 비수기 진입, MC(스마트폰)사업본부의 실적 개선 불투명 등 3분기 대비 감액 요인이 있다”고 평했다.

김지산 키움증권 연구원은 “4분기는 블랙프라이데이 등 연말 성수기 진입으로 마케팅 비용이 집중되는 시기여서 강한 실적 모멘텀을 기대하기 어렵다”면서 “다만 신흥국 통화 약세가 진정된다면 반등 여건이 마련될 수 있을 것”이라고 말했다.

일각에서는 LG그룹의 지배구조 개편에 대한 불확실성이 주가를 억누르는 배경이라고 분석했다. 장자승계 원칙에 따라 LG그룹을 떠나는 구본준 LG 부회장이 LG전자의 VC(전장사업)부문을 떼어갈 수 있다는 우려가 주가에 반영됐다는 것이다. 증권사의 한 연구원은 “계열 분리에 대한 불확실성이 해소되지 않은 상황에서 주가 반등을 기대하기 힘들다”라고 말했다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)