|

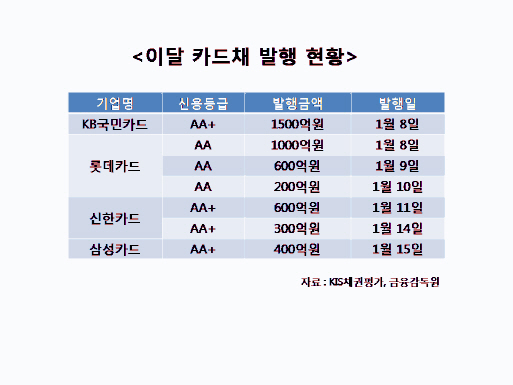

15일 KIS채권평가에 따르면 KB국민카드는 지난 8일 총 1500억원 규모의 카드채를 발행했다. 신용등급 AA+의 KB국민카드는 400억원 규모의 만기 2년물을 2.1%의 금리로 발행했으며 3년과 5년물도 각각 600억원, 500억원 규모로 배정했다. 롯데카드(1800억원), 신한카드(900억원), 삼성카드(400억원) 등도 발행에 나섰다. 이달 카드채 발행계획을 감안한 물량은 총 1조2000억원에 달할 것이라는 전망이 나온다.

채권금리 하락세가 지속되면서 금리가 오르기 전에 저렴한 조달비용으로 미리 회사채를 발행하려 나선 것으로 보인다. 카드·캐피털사 등 신용등급 AA의 3년물 여전채 금리는 지난해 11월말 2.367%에서 12월말 2.293%를 거쳐 최근 2.240%로 하락세를 이어왔다. 김상훈 신한금융투자 연구원은 “여전채는 지난 2015년 BNK캐피탈 이슈, 주가연계증권(ELS) 발행 중단 등을 거치면서 연말에 발행을 꺼리는 경향을 보였다”며 “상반기에 발행 비중을 높여왔는데, 올해에도 1분기 내내 카드채 발행은 강세를 이어갈 것”이라고 내다봤다.

금리가 하락하면서 스프레드도 축소돼 여전채 인기가 높아지고 있다. 지난 11일 기준 국고채 3년물 대비 여전채 3년물(AA) 금리 스프레드는 43.8bp(1bp=0.01%포인트)로 전주대비 4.6bp 축소됐다. 더불어 연초 효과로 신규 자금이 유입된 기관들의 수요가 몰리고 있다는 분석이다. 특히 운용사, 증권사의 자금이 집중되고 있다. 이달 카드채에 투자한 기관은 운용사 45%, 증권사 40%, 연기금·보험 10%, 은행 5%로 알려졌다. 운용사나 증권사 등은 전통적으로 일반 회사채 보다 여전채를 선호하는 경향이 있다. 회사채는 수요예측을 진행하기에 원하는 물량을 충분히 받아가기 힘든 반면, 여전채는 일괄 신고만으로 발행하기에 유동성이 좋아 포트폴리오에 담기가 편리하기 때문이다.

올해 카드사의 영업환경은 좋지 않음에도 불구하고 카드채에 대한 수요는 여전할 것으로 전망된다. 최근 한국기업평가는 수수료 인하, 가계부채 관련 정부 규제, 경기부진 지속 등으로 올해 카드사 전반의 수익성 저하가 불가피할 것으로 내다보며 올해 카드업의 신용등급 전망을 `부정적`으로 제시했다. 그럼에도 신용등급 AA 이상을 중심으로 꾸준한 수요 속에서 발행도 지속될 것으로 예상된다. 카드사들의 실적이 당장은 흔들리겠지만, 그룹차원의 지원 등을 통해 양호한 재무건전성을 유지할 것으로 관측된다.

김상훈 연구원은 “카드사의 펀더멘털은 계속 안 좋아질 것으로 보인다”면서도 “투자자 입장에서는 금리 스프레드가 급격히 확대돼서 자본 이득이 망가지지 않는 한 카드채에 대한 수요는 여전할 것”이라고 내다봤다.

카드사에 대한 실적 우려가 예상보다 크지 않을 수도 있다는 전망도 나온다. 김기명 한국투자증권 연구원은 “카드사의 수익 보전 방안을 마련하기 위한 테스크포스(TF)가 가동되고 있다”며 “비용 절감 및 대형 가맹점에 대한 수수료율 인상 지원 등의 TF 방안이 성공할 경우 카드사의 이익 감소를 상당 수준 보완할 수 있다”고 내다봤다. 카드사의 신용등급 유지 여부에 대한 시장 일각의 우려도 완화될 수 있다는 판단이다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)