.png)

.png)

|

한국기업평가는 한국항공우주(047810)산업의 제 19 회 무보증사채 신용등급을 ‘AA-’로 유지하고 등급 전망을 기존 ‘부정적검토’(워치리스트)대상에서 해제하고 ‘부정적(Negative)’으로 부여한다고 밝혔다. 앞서 한기평은 지난 8월 24일 금융감독원 정밀감리 및 방산비리에 대한 수사 등의 부정적 요인에 대한 모니터링이 필요한 점을 들어 ‘부정적검토(Negative Review)’ 대상에 등록한 바 있다.

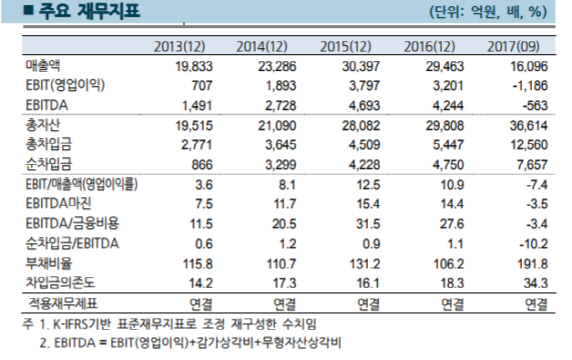

한국항공우주는 올해 3분기까지 매출액이 1조6100억원으로 전년 동기대비 27.4% 감소했고 영업손실 1186 억원으로 적자전환했다. 방산비리 수사에 따른 부정적인 영업환경이 지속되는 가운데 총계약수익 및 총계약원가의 추정 변동에 따른 매출인식 지연과 수리온 헬기와 관련된 추가 충당금 설정 등이 영업적자의 주요 요인으로 꼽힌다. 한국항공우주는 올해들어 수리온 프로젝트를 포함해 총 1825억원 규모 충당금을 설정했다.

한기평은 한국항공우주의 매출기반인 수주잔고는 양호한 수준을 유지하고 있지만 방산부문 매출이 감소할 것으로 전망했다. 한국항공우주의 올해 9월말 수주잔고는 18조원으로 2016년말 17조9000억원에 비해 소폭 증가한 수준이며 연간 매출규모의 6배 수준이다.

최재헌 한기평 수석연구원은 “방산부문의 경우 수리온 3 차 양산사업과 KFX 개발사업 이후 신규수주 규모가 축소되고 있어 단기적으로 방산부문 매출이 감소할 가능성이 높다”며 “다만 수리온 전력화 일정 재개, KFX 및 LAH(Light Armed Helicopter, 소형무장헬기) 등 개발사업 매출인식 등을 고려하면 신규수주 축소에 따른 매출감소를 일정 수준 보완할 수 있을 것”으로 전망했다.

최 연구원은 “지난 7월 이후 기업어음, 전자단기사채 등을 통해 9352 억원의 자금을 조달하는 등 4분기 단기차입금 상환을 위한 유동성을 선제적으로 확보했다”며 “10월말 기준 3424억원 수준을 현금성자산을 보유하고 있어 유동성 대응에는 어려움이 없을 것”이라고 판단했다. 카이는 필요시 기체부품 매출채권 할인 등의 추가적인 자금조달을 계획하고 있다고 부연했다.

다만 “올들어 매출액이 감소하고 있음에도 불구하고 매출채권(미청구공사 포함) 잔액이 오히려 증가하는 모습을 보이고 있다”며 “특히 올해 충당금 설정규모를 고려하면 운전자본부담이 유동성을 더욱 압박하고 있다”고 지적했다.

한기평은 △금융감독원 정밀감리 및 검찰수사 결과 등이 동사 펀더멘탈에 미치는 영향이 크지 않고 △단기간 내에 영업실적 회복이 가시화될 경우 등급전망을 ‘안정적(Stable)’으로 변경할 수 있다고 밝혔다. 반면 △금융감독원 정밀감리 및 검찰수사 결과 등으로 동사 펀더멘탈이 크게 훼손되고 △영업실적 부진이 장기화될 경우 신용등급 하향을 검토할 수 있다고 설명했다.

앞서 지난 21일 NICE신용평가는 한국항공우주산업의 장기 신용등급을 AA-로 유지하고, 등급전망은 기존 ‘하향 검토(워치리스트)’를 해제하고 ‘부정적’으로 부여한 바 있다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)