.png)

.png)

집값은 하락하고 있는데 폭탄 수준이라며 거센 불만이 터져 나왔던 지난해 세액과 비슷한 규모다. 하지만 지난해보다 집값 하락 속도는 더 가팔랐고 기준 금리는 지속적으로 오르면서 대출 금리도 급등해 결과적으로 납부자들이 느끼는 체감 세액은 더 클 수 밖에 없다. 종부세 고지서를 받았다고 앉아서만 당할 수 없는 일. 막판 절세를 시도하면 조금이나마 세 부담을 줄일 수 있다.

|

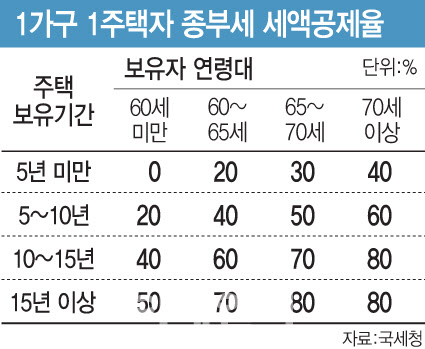

그나마 활용할 수 있는 게 있다면 과세 특례다.최 세무사는 “ 종부세 과세 특례는 16~30일 신청하는 게 원칙이지만 이 기간을 놓치더라도 일반적으로 납부 기한까지 세무서 방문 등을 통해 추가로 신청할 수 있다”며 “대표적으로 부부 공동명의 1주택 과세특례가 있다. 부부가 집 한 채를 공동명의로 소유했다면 종부세는 한 사람 단독명의로 간주해 과세하는 제도다”고 설명했다. 공동명의로 과세하면 12억원(1인당 기본공제 6억원X2), 단독명의로 과세하면 11억원(1주택자 기본공제)을 과세 기준에서 공제한다. 다만 단독명의로 바꾸면 1가구 1주택자로 고령자·장기보유 세액 공제를 추가로 받을 수 있다.

|

세액 자체를 줄이는 방법은 아니지만 분납을 통해 부담을 줄이는 방법도 있다. 종부세 세액이 250만원을 넘으면 다음 해 6월까지 분납을 신청할 수 있다. 분납에 따른 이자는 없다. 불필요한 세금을 내지 않는 것도 절세다. 납부지연가산세가 대표적이다. 납부 기한 내에 세금을 내지 않으면 납부지연가산세로 총 세액의 3%를 더 내야 한다. 체납 세액이 100만원을 넘으면 하루에 0.022%씩 납부지연가산세가 추가로 붙는다. 종부세 이의신청을 하더라도 일단 세금을 내놓고 해야 하는 이유다.

종부세 직접 신고에 신중해야 하는 이유도 마찬가지다. 종부세가 잘못 부과됐다고 생각하면 홈택스 등에서 직접 세액을 신고·납부할 수 있지만 과소 신고한 경우 낭패를 볼 수 있다. 과소 신고로 판명되면 적게는 과소 신고 세액의 10%, 많게는 40%를 ‘과소 신고 가산세’로 내야 한다. 최 세무사는 “종부세를 직접 신고하려면 재산세 중복분까지도 직접 계산해야 한다. 세무사도 하기 어려워하는 부분이다”고 말했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)