|

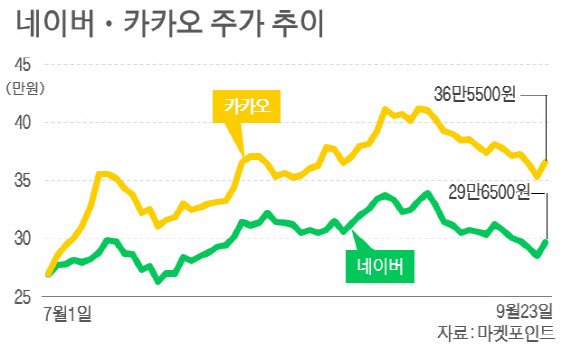

23일 마켓포인트에 따르면 이날 NAVER(035420)는 전 거래일 대비 4.22%(1만2000원) 오른 29만6500원에, 카카오(035720)는 3.54%(1만2500원) 오른 36만5500원에 각각 거래를 마쳤다. 이날은 모두 강세로 마감했지만 코로나19의 확산을 계기로 코스피, 코스닥 지수가 나란히 저점을 기록했던 지난 4월에 ‘비대면(언택트) 주도주’로 각광을 받으며 큰 폭으로 오르기 시작한 것이 이달 들어서는 하락세를 보이고 있다. 이달 들어 낙폭만 각각 8%, 10.2%에 달한다.

특히 이달 들어서 애플, 아마존, 마이크로소프트 등 미국의 대표 기술주들이 일제히 조정을 보였던 것과도 시기가 유사하다. 여기에 네이버는 부동산 매물정보 제공을 제한했다는 이유로 공정거래위원회의 과징금 부과까지 겹치며 지난 7일에는 하루만에 4% 넘게 주가가 하락하는 등 약 2개월간 30만원대를 유지하던 주가가 30만원 밑으로 하락한 상태다.

다만 이달 다소 하락했음에도 개인들은 꾸준히 이들 주식을 사들이고 있는 것으로 나타났다. 마켓포인트에 따르면 이달 현재까지 개인은 네이버를 5169억원, 카카오를 3956억원어치 사들였다. 같은 기간 외국인과 기관이 이들 주식을 순매도한 것과는 반대되는 추세다.

증권가 역시 이들에 대한 전망을 긍정적으로 유지하고 있다. 이민아 대신증권 연구원은 “코로나19 속에서 네이버 쇼핑 등의 거래대금이 꾸준히 늘어나고 있으며, 페이와 웹툰 등도 성장이 지속되고 있다”며 “여기에 올 3분기부터는 일본에서 라인과 야후의 합작법인의 승인이 마무리돼 연결 실적에서 적자가 제외되는 만큼 영업이익은 더욱 큰 개선세를 보일 것”이라고 전망했다.

카카오 역시 각종 신사업 부문에서 긍정적인 성장세가 기대됐다. 성종화 이베스트투자증권 연구원은 “톡비즈(광고), 커머스 모두 호조를 보이고 있으며 페이와 모빌리티 등 신사업도 고성장을 이어가고 있다”고 설명했다. 여기에 지난해 흑자 전환에 성공한 카카오뱅크 역시 올 상반기에만 순이익 435억원을 기록하는 등 향후 핀테크 등 금융 부문에서의 실적도 기대됐다. 이에 이베스트투자증권은 카카오의 목표주가를 기존보다 4.5% 높은 46만원으로 올려잡기도 했다.

실제로 향후 실적 역시 꾸준한 성장을 보일 것으로 전망되고 있다. 금융정보업체 에프앤가이드에 따르면 올 3분기 네이버의 영업이익은 2785억원으로, 전년 동기 대비 37.82% 늘어날 것으로 추정된다. 추정치는 3개월 전 2626억원에서 꾸준히 상향 조정되고 있다. 카카오 역시 영업이익 1153억원, 전년 동기 대비 95.12% 늘어난다는 예상이다.

안정적인 실적 및 추후 성장성을 고려하면 이번 조정이 장기적인 관점에서 매수 기회가 될 것이라는 조언도 나온다. 김소혜 한화투자증권 연구원은 “네이버, 카카오 등의 신규 사업이 구체화되고 있는 상황에서 현재 조정은 비중을 확대할 기회”라며 “내년에도 신사업 부문의 적자가 축소되고, 자회사들의 이익 기여가 본격화될 것으로 보이는만큼 기대감을 유지할 만하다”고 설명했다.

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)