|

액트로는 모바일용 액추에이터(Actuator) 및 모바일용 액추에이터 조립자동화설비등을 생산·판매하는 전문업체다.

박 연구원은 “액추에이터는 지난 2021년 이후 2024년까지 연평균 30% 매출 성장세를 유지했다”며 “삼성전자, 구글은 물론 샤오미, 비보, 오포 등의 단말기에 꾸준히 공급 중이며, 채택 기종도 확대되고 있기 때문”이라고 짚었다.

또 “2025년 장비 매출액은 전년 대비 7배 이상 증가하면서 매출비중이 처음으로 10% 수준까지 상승할 것으로 예상한다”며 “특히 전공정 자동화 설비를 A기업에 올해 180억원의 장비를 공급할 예정”이라고 짚었다.

이어 “CO2 세정기도 일부 업체에 공급할 예정이며, 다른 유사업체에도 공급을 위한 영업을 진행 중으로 긍정적”이라고도 덧붙였다.

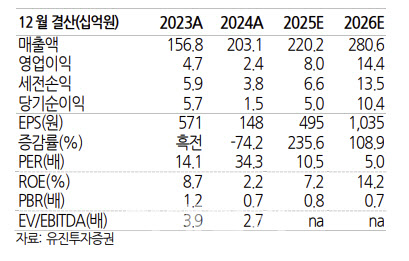

이에 힘입어 올 2분기 양호한 실적을 기록할 것으로 전망했다. 특히 2025년 연간 실적은 전년에 이어 최대 매출액 달성 및 큰 폭의 수익성 개선이 기대된다고 평가했다.

박 연구원은 “2분기 예상 실적은 매출액이 전년 동기 대비 39.4% 증가한 570억원, 영업이익은 9396.6% 증가한 23억원으로 전망한다”며 “2025년 매출액은 전년 대비 8.4% 증가하며 최고 매출 갱신하고 영업이익은 230.2% 증가해 수익성 개선을 기대한다”고 내다봤다.

더불어 “현재 주가는 2026년 실적 기준 5.0배 수준으로 국내 유사 기업 평균 주가수익비율(PER) 9.2배 대비 크게 할인돼 거래 중”이라고 강조했다.

? 현재 주가는 2026년 실적 기준 5.0배 수준으로 국내 유사 기업 평균 PER 9.2배 대비 크게 할인되어 거래 중.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)