.png)

.png)

|

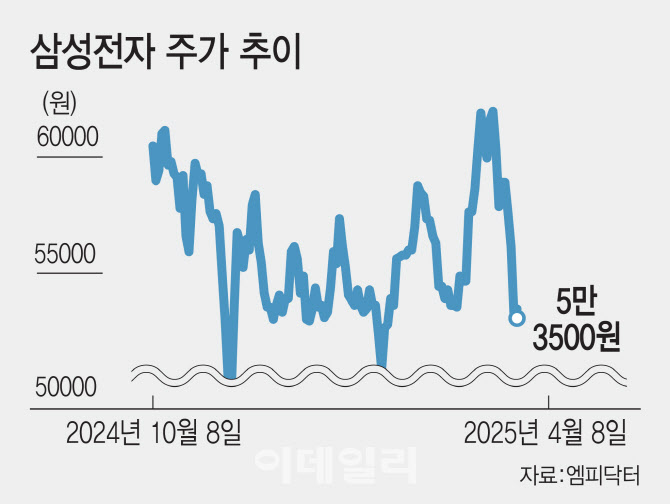

삼성전자는 연결 기준 올해 1분기 매출액이 전년 동기 대비 9.84% 증가한 79조원, 영업이익이 0.15% 감소한 6조 6000억원으로 잠정 집계됐다고 밝혔다. 이는 당초 시장 기대치(4조 9613억원) 33% 넘게 상회한 ‘깜짝 실적’이다. 갤럭시 S25 모델의 판매 호조와 D램 출하량 선방 등에 기대 이상의 실적으로 삼성전자는 작년 2분기 이후 2개 분기 연속 역성장의 고리를 끊어냈다.

다만 트럼프 행정부의 상호관세가 촉발한 관세 전쟁으로 반도체 업황을 둘러싼 불확실성이 재차 커지고 있다. 관세 전쟁으로 글로벌 경기가 위축되며 IT 수요가 둔화될 것으로 전망되고, 반도체 품목에 대한 관세 부과와 생산 거점 지역에 대한 관세 적용으로 실적이 타격을 받을 수밖에 없어서다.

반도체는 25% 상호관세 대상에서는 우선 빠졌지만, 도널드 트럼프 대통령은 반도체 대상 품목 관세도 조만간 도입하겠다고 예고한 상황이다. 이승우 유진투자증권 연구원은 “2분기는 메모리 가격 상승으로 인한 실적 개선 가능성이 높아 보이지만 트럼프 행정부의 파탄적인 관세가 그대로 실행될 경우 하반기에는 수요 감소와 상반기에 쌓인 재고가 이중 부담이 될 리스크를 배제할 수 없어 낙관적으로만 보기는 어려운 국면”이라고 평가했다.

이에 주가는 향후 반도체 생산 거점 국가들의 관세 협상 진행에 따라 바닥을 확인해갈 것이란 전망이다. 고영민 다올투자증권 연구원은 “베트남 등 주요 거점 지역의 관세 협상 분위기와 관세 대응전략 구체화 과정을 통해 주가가 바닥을 잡을 것”이라고 봤다.

|