.png)

|

국회 입법조사처는 최근 발간한 ‘21대 국회 주요 입법·정책 현안’ 보고서에서 ‘상속세 논의’를 조세 분야 주요 과제 중 하나로 꼽은 뒤 이같이 분석했다.

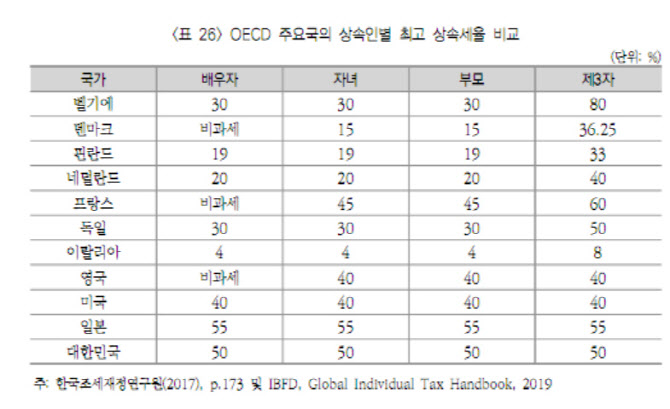

보고서는 “상속세제를 운영하고 있는 OECD 주요국의 최고 상속세율의 경우, 직계비존·비속과 배우자에 대한 상속세율이 제3자에 비해 낮다”며 “한국은 상속인 구별 없이 최고 50% 세율로 일본 다음으로 가족구성원에 대한 상속세율이 높은 편”이라고 지적했다.

2018년 기준 우리나라 상속세수가 2조5179억원으로 전체 국세수입의 약 0.9%에 불과하다고 짚은 보고서는 “상속세수가 우리나라 세수입에 차지하는 비중과 실제 과세건수가 미미한 수준임을 감안할 때 명목 상속세율을 합리적으로 조정하는 것은 타당한 측면이 있다”고 설명했다.

보고서는 “국가별 상속세 면세점(세금을 면제하는 기준이 되는 한도)의 차이로 세율만으로 상속세 부담을 비교하는 것은 정확치 않다”며 “해외 주요국의 상속세 면세점과 실효세율을 고려한 실질 세부담율에 대한 보다 면밀한 비교·검증을 바탕으로 상속세율 인하 여부를 검토할 필요가 있다”고 제안했다.

다만 “우리나라는 단기간의 경제개발연대를 거치며 부유층의 자산축적에 대한 부정적인 인식이 강하고 자본주의 심화에 따른 불평등 문제를 상속·증여 세제를 통해 조정할 필요가 있단 사회적 요구가 크다”며 상속세율 인하에 대한 사회적 합의를 우선할 것을 권고했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)