.png)

IFRS IC는 지난달 25일 회의에서 한국회계기준원이 제출한 ‘IAS 1 일탈 규정 적용 시 공정한 표시 및 개념체계 준수 의무’에 관한 질의를 검토한 뒤 만장일치로 잠정 의제결정(Tentative Agenda Decision)을 채택했다.

이번 질의는 삼성생명(032830)을 비롯한 국내 생명보험사들이 2023년 국제회계기준(IFRS) 17 도입 시 IAS 1.19 ‘일탈’ 규정을 적용해 계약자지분조정(PPA)을 부채로 유지한 것을 둘러싼 논란에서 비롯됐다.

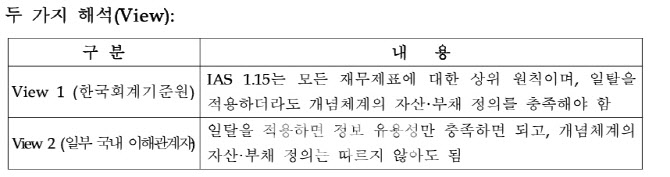

당시 일부 이해관계자들은 “일탈회계를 적용하면 개념체계의 자산·부채 정의를 따르지 않아도 된다”고 주장했으나, 한국회계기준원은 “일탈 규정 적용 시에도 개념체계를 준수해야 한다”는 입장을 견지해 왔다.

IFRS IC는 이번 결정에서 일탈회계 사례가 국제적으로 극히 드물고, 기존 IFRS 문구만으로 충분히 해결 가능하므로 기준 제·개정이 필요하지 않다고 판단했다.

IFRS IC가 진행한 국제 아웃리치에서 응답기관 16곳은 “사례를 본 적이 없거나 지극히 예외적인 사례에서만 접했다”고 답변했다. 제한적인 사례에서도 기업들은 일탈을 적용하면서 IAS 1의 공정한 표시 원칙과 개념체계의 자산·부채 정의·인식 기준을 일관되게 준수한 것으로 확인됐다.

브루스 매켄지 IFRS IC 위원장은 회의에서 “제 경력에서 실제로 이것을 하는 사람을 본 적이 없다”며 “사례도 없고 증거도 없어 추가 지침을 정당화할 수 없다”고 말했다.

|

IFRS IC는 이번 잠정결론에 대한 외부 의견을 2026년 2월 6일까지 수렴한 후 최종 결론을 확정·공표할 예정이다.

한국회계기준원은 “이번 잠정결론은 IAS 1의 원칙이 이미 충분히 명확하며, 일탈 규정이 개념체계 밖에서 임의적으로 자산·부채를 창출하는 조항이 아니라는 점을 확인한 것”이라고 설명했다.

한국회계기준원은 “일탈을 적용하면 개념체계를 따르지 않아도 된다는 일부 주장은 국제적으로 인정되지 않는다”며 “이번 잠정결론의 취지가 국내 회계실무와 감독, 공시제도에서 오해 없이 반영되도록 관련 기관 및 이해관계자들과 긴밀히 소통할 것”이라고 밝혔다.

한편 2023년과 2024년 2개 연도에 걸쳐 16개 생명보험사가 IFRS 17 도입 시 일탈 회계처리를 적용했다. 지난 8월 금융감독원이 개최한 비공개 간담회에서 일부 회계법인 관계자들이 “일탈을 적용하면서 다시 IFRS의 자산·부채 정의를 충족시켜야 한다는 것 자체가 일탈 취지에 부합하지 않는다”는 취지의 발언을 하면서 논란이 촉발됐다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)