.png)

.png)

|

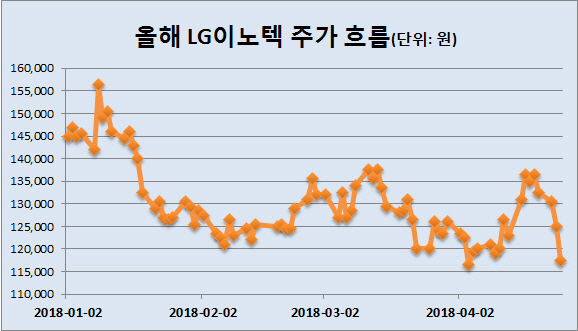

LG이노텍은 24일 1분기 매출액이 1조7200억원으로 전년동기보다 4.6% 증가했으나 영업이익이 168억원으로 74.8%나 급감했다고 밝혔다. 작년 4분기부터 애플 아이폰 판매부진으로 인한 부품 수요 감소에 영업이익 전망치가 370억원으로 내려앉았으나 실상은 이보다 더 나빴던 것이다. 이에 따라 25일 LG이노텍 주가는 6% 하락했다. 2분기엔 영업적자가 예상된다. 애플향(向) 부품 재고조정이 크게 발생했던 2016년 2분기 이후 8개분기만이다. 그러나 12개 증권사 중 11개사가 LG이노텍 주식을 사라고 권했다. 2분기 영업적자는 이미 시장이 인지하고 있어 새로운 악재가 아니란 것. 주가가 하락할 때마다 주식 매수를 고민해야 한단 분석이다.

LG이노텍의 3D센싱 카메라 모듈 공급이 하반기부터 확대되면서 실적이 반등할 것이란 전망이 나온다. 김지산 키움증권 연구원은 “새로운 아이폰 시리즈 기판은 5월부터 출하 예정이고 3D센싱 모듈과 카메라 모듈은 7월부터 본격적으로 매출이 증가할 것”이라고 말했다. 작년 애플사는 1개 모델에만 3D센싱을 장착했는데 올해는 신규 모델 3개에 모두 채택할 것으로 예상된다. 조철희 한국투자증권 연구원은 “애플의 스마트폰 내 신기술카메라모듈 채택률이 작년엔 15%였으나 올해 59%로 늘어나고 내년엔 93%로 상승할 것”이라며 “최소한 내년 상반기까지 LG이노텍 매출액과 이익이 안정적으로 늘어나는 사이클에 진입하게 된다”고 설명했다. 특히 LG이노텍은 애플의 3D센싱 모듈 공급의 70~75%를 담당한다. 아이폰 판매부진과 실적 우려가 주가에 반영되며 주가도 싸졌다. 연초 고점(1월 9일 16만500원) 대비 25% 가량 하락했다. 10개 증권사(최고·최하 제외)의 평균 목표주가는 16만5600원으로 현 주가(11만7500원) 대비 41% 가량 상승 여력이 있단 분석이다.

다만 1분기 실적 악화를 계기로 LG이노텍의 올해 영업이익 전망치가 추가로 하향 조정될 것이란 분석도 나온다. 이종욱 삼성증권 연구원은 “투자자들의 기대는 3D센싱 카메라 모듈 확대 등 장기적인 성장성에 기인하는 것인데 당장 당분간은 이익 눈높이를 낮춰야 한다”고 말했다. 2분기 잠재 위험이 있단 분석도 나온다. 고의영 하나금융투자 연구원은 “2분기에 출시될 애플의 3가지 플래그십 모델 중 싱글카메라가 채택될 것으로 예상되는 LCD모델 비중이 확대될 경우 듀얼카메라 매출 기대치는 하회할 것”이라며 “외형 성장이 충분하지 않은 상태에서 1분기 공시된 8700억원의 카메라 모듈 투자에 대한 감가상각비가 이르면 3분기에 반영될 수 있어 영업이익 개선 폭은 크지 않을 것”이라고 설명했다.