.png)

|

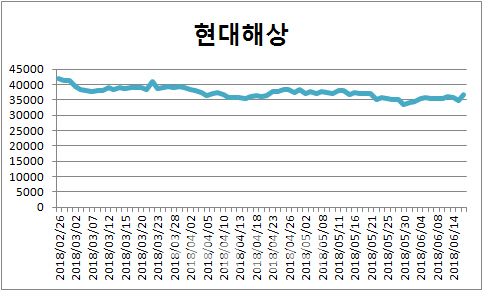

18일 마켓포인트에 따르면 코스피 보험업종 지수는 전 거래일 대비 1.97% 상승한 1만 8575.85으로 거래를 마쳤다. 이 중에서도 현대해상(001450)과 DB손해보험(005830)이 높은 상승률을 보였다. 현대해상은 전 거래일 대비 5.89% 상승한 3만 6850원, DB손해보험은 전 거래일 대비 5.17% 오른 6만 3100원에 장을 마감했다. 그 뒤로 메리츠화재(000060), 삼성생명(032830), 동양생명(082640)이 각각 3.72%, 2.69%, 2.67%씩 상승해 거래를 마쳤다.

보험업종 지수는 지난 2월초 이후 3개월간 21%가 하락해 지날달 30일 1만 7849.28로 52주 신저가를 기록했다. 6월초부터 조금씩 반등해 지난주 전주 대비 하락했지만 코스피 지수 대비는 강세를 보였다. 정준섭 유안타증권 연구원은 “지난 6개월 보험주는 내부적 손해률 증가와 외부적 정부 규제 악재가 겹치면서 상승 동력을 잃었다”며 “밸류에이션 측면에서 고점 대비 최대 40%가 할인된 바닥 선까지 하락했다”고 분석했다. 지난해 PBR(주당순자산) 1.2배 수준이었던 주가는 올들어 0.8배 수준으로 떨어졌다.

김고은 메리츠종금증권 연구원은 “연 4~5%에 달하는 높은 배당 수익률을 고려할 때 최근 보험업종 주가는 추가 하락이 힘들 정도의 바닥이었다”고 평가했다.

이날 대부분의 보험주가 상승했지만 전문가들은 손해보험주들의 반등이 먼저 시작될 것으로 전망했다. 정 연구원은 “손해보험과 기준금리에 연동되는 생명보험의 수익 구조는 전혀 다르다”며 “최근 손보사 실적 부진의 가장 큰 원인이었던 자동차보험 손해율 상승은 하반기부터 전년 수준으로 안정될 것”이라고 예상했다. 올 상반기 자동차보험 손해율이 급증한 것은 직년 연도의 자동차 사고가 이례적으로 적었기 때문이라는 분석이다.

그는 최선호 추천주로 저평가 매력이 큰 현대해상과 DB손해보험을 꼽았다. 정 연구원은 “이들 보험사의 주가는 PER(주가수익비율) 기준 6배 수준”이라며 “1위사보다는 하반기 위험손해율 개선 여력이 크고 중소형사보다 안정적인 사업비율 관리가 가능할 것으로 기대하기 때문”이라고 말했다. 여기에 김 연구원은 “현대해상의 경우 온라인 판매 비중 확대에 주목한다”며 “사업비 등 비용 절감 효과가 크다”고 평가했다.

대형사인 삼성화재는 보험 설계사들에게 추가적으로 지급하는 추가적인 상가 비용이 많지 않다는 점이 투자 포인트로 꼽혔다.

다만 지속적인 주가 반등은 기대하기 어렵다는 전망도 나왔다. 장효선 삼성증권 연구원은 “이날 주가 상승은 지난 6개월간 바닥이었던 업종들에 대한 반동 작용일 뿐 향후 보험주가 긍정적인 뉴스는 기대하기 어렵다”며 “보험에 대한 정부 규제가 주가 미치는 부정적 효과가 더 크다”고 지적했다.