|

16일 나이스신용평가는 ‘불확실성에 따른 시계제로, 석유화학사별 대응능력 점검’을 주제로 온라인 세미나를 열었다. 이혁준 연구원은 “석유화학 호황기 이후 납사가격 상승 등 스프레드 정상화 과정을 거치면서 국내 석유화학사들의 수익성은 하락하고 있다”며 “석유화학 실적개선을 제약하는 산업환경요인이 이어지고 있다”고 설명했다.

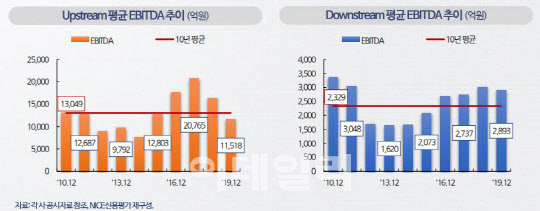

실제 업스트림(개발·생산) 석유화학사의 평균 영업이익(최근 10년 평균 9128억원) 규모는 석유화학 호황기였던 2017년 2조원까지 확대됐으나, 이후 불리한 산업환경 등의 영향으로 2019년 5800억원 규모로 축소됐다.

다운스트림(정제·판매 및 마케팅) 석유화학사의 평균 영업이익(최근 10년 평균 1314억원) 역시 하락 폭은 다르나, 2018년 1900억원 규모로 확대된 이후 최근 1600억원 수준으로 감소했다.

나이스신용평가는 최근 국내 석유화학 수급환경에 영향을 미치고 있는 요인을 4가지로 꼽았다. 공급측면에서는 △미국ECC 증설효과 △중국의 자급률 상승을 수요측면에서는 △미중무역분쟁 △신종 코로나바이러스 감염증(코로나19) 확산 및 경기둔화가 영향을 미치고 있고 분석했다.

이 연구원은 “석유화학사들의 실적은 일정한 주기에 따라 호황과 불황이 반복되는 특징이 있다”며 “다만 최근 업종을 둘러싼 주요 산업환경을 고려하면 국내 석유화학사들의 본격적인 실적 개선까지는 상당한 시간이 필요할 것으로 보인다”고 전했다.

|

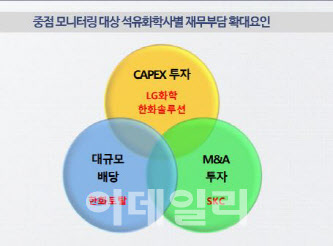

나이스신용평가는 석유화학사별 차별화 속 모니터링 대상으로 LG화학(051910), 한화솔루션(009830), SKC(011790), 한화토탈 4개사를 지목했다.

이 연구원은 “모니터링 대상 석유화학사는 2019년 결산 기준으로 신용등급 하향 검토 기준을 모두 또는 일부 충족한다”며 “여타 석유화학사 대비 대규모 투자를 진행하거나 배당부담이 존재하고 인수합병(M&A) 관련 투자 부담이 상존한다”고 설명했다.

먼저 핵심사업에 대한 설비투자(CAPEX) 부담의 경우 LG화학과 한화솔루션이 해당된다.

LG화학의 연결기준 CAPEX(유무형자산 순증가 기준) 규모는 2015년 1조5000억원에서 2019년 6조4000억원으로 증가했으며, 투자 관련 자금 소요로 총차입금 규모는 같은 기간 2조6000억원에서 8조4000억원으로 확대됐다.

한화솔루션은 2018년 11월 합병과정에서 한화큐셀코리아의 차입금(1조2000억원) 반영과 이후 핵심사업에 대한 투자부담 등으로 2019년 말 현재 한화솔루션의 연결기준 총차입금 규모는 6조6000억원에 달한다.

특히 높은 배당성향으로 인한 대규모 배당금(연간 배당금 지급기준, 2017년 8394억원, 2018년 7686억원, 2019년 4919억원) 지급은 한화토탈의 재무안정성 개선을 제약하는 주요 원인으로 작용했다.

SKC는 M&A 관련 인수자금 부담이 여타 석유화학사 대비 상대적으로 큰 폭의 재무부담 확대의 주요 원인으로 작용했다.

이 연구원은 “차입부담이 크게 확대된 석유화학사에 대해서는 2020년 상반기 정기평가 과정에서 신용등급 또는 신용등급 전망 조정 등을 검토할 예정”이라고 전했다.

![삼성전자, 18만원도 뚫었다…사상 최고가 또 경신[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300592t.jpg)