|

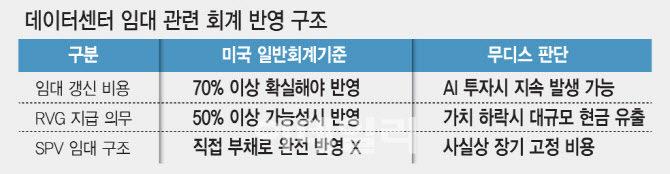

메타와 오라클 등 빅테크 업체는 특수목적법인(SPV)을 통해 데이터센터를 건설하고 있다. 다른 투자자가 대부분 자금을 조달해 데이터센터를 짓고, 빅테크 업체는 이후 해당 시설을 장기 임대하는 구조다. 신용평가사와 많은 투자자는 이러한 장기 임대 비용을 사실상 부채로 보고 있다. 일부 기업은 단기 임대 계약을 맺는 동시에 계약을 연장하지 않아 데이터센터 가치가 하락하면 보상금을 지급하겠다는 보증 조항을 포함하고 있다. 재무제표에는 포함하지 않지만 경제적으로는 상당한 부담을 줄 수 있다는 게 무디스의 지적이다.

미국 일반회계기준(US GAAP)은 임대 갱신이 합리적으로 확실한 경우에만 회계상 인식하도록 요구한다. 일반적으로 이는 최소 70% 이상 가능성이 있을 때로 해석된다. 임대를 갱신하지 않아 발생할 수 있는 잔존가치보증(RVG) 비용은 통상 가능성이 50% 이상이라고 판단하면 회계에 반영한다. 회계 기준상 50~70% 이상 가능성이 있을 때 미래 비용을 부채로 잡기 때문에 실제 부담보다 재무제표상 부채가 작게 보일 수 있다.

무디스는 “임대 기간 연장 여부는 하이퍼스케일러(대규모 데이터센터 운영 기업)의 추가 하드웨어 투자 의향에 부분적으로 달렸다”며 “데이터센터에 설치하는 핵심 기술 부품의 통상적인 사용 수명은 4~6년에 불과해 지침을 엄격하게 적용하면 많은 임대 갱신이 기준에 미달할 수 있다”고 분석했다.

무디스는 메타가 루이지애나에 건설할 예정인 ‘하이페리온’ 시설을 예로 들었다. 이는 블루아울 캐피털이 SPV를 소유한다. 이 시설은 초기 4년간 메타에 임대하지만 최대 20년까지 갱신할 수 있다. 또한 메타는 해당 부동산 가치가 하락하면 최대 280억 달러(약 40조원)까지 보상하겠다고 보증하고 있다.

이 같은 내용은 메타의 최근 연례보고서 각주에 기재돼 있지만 관련 부채는 대차대조표에 반영하지 않았다. 메타는 “2025년 12월 31일 기준 RVG 지급은 발생 가능성이 크지 않으므로 어떠한 부채도 인식하지 않았다”고 설명했다.

무디스는 기술기업의 신용등급을 평가할 때 자체적으로 발생 가능성을 판단해 미래 부채를 고려하겠다고 밝혔다. 무디스는 “보고한 임대 부채가 실현 가능성이 큰 ‘현금 유출’을 과소평가한다고 판단하면 정량적 부채 조정을 할 수 있다”며 “임대 갱신 가능성이 큰 기간이나 RVG를 행사할 가능성, 또는 그 둘 모두를 고려할 것이다”고 설명했다.