.png)

신용정보원(신정원)은 은행과 보험, 카드사는 물론 대형 대부업체까지 포함한 전체 금융업권의 신용정보 7억5000만건을 분석해보니 이런 결과가 나왔다고 15일 밝혔다. 신정원이 보유한 신용정보는 금융권 대출현황, 카드 개설현황,연체발생여부 등의 정보가 모두 포함된다.

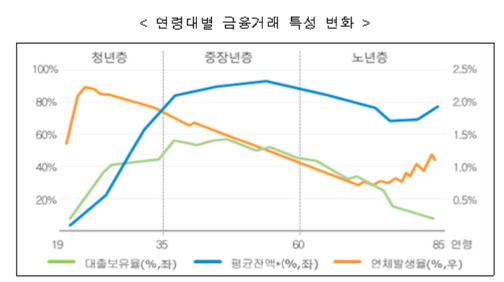

신정원은 생애주기별로 금융거래 행태를 분석해봤더니 청년들은 19세에 450만원의 빚을 졌다. 35세에는 대출잔액이 6780만원으로 약 15배 늘었다. 36세에서 60세까지 중장년층은 1인당 평균 대출잔액은 가장 많은 8000만원 수준으로 집계됐다. 두명 중 한명 꼴로 빚을 졌다. 결혼과 주택자금 마련 비용이 컸다. 남성의 경우는 53세에 1인당 평균 대출이 9175만원까지 치솟아 생애 최다를 기록했다.

|

노년층에서는 1000만원 미만 소액대출이 있는 여성노년층은 연체위험에 취약했다. 생활비용으로 소액을 빌리지만 배우자가 사망하거나 질병 탓에 상환능력이 약화하기 때문이다.

금융업권 중에서는 신용협동조합이나 회원조합의 대출이 정상상환할 가능성이 컸다. 지역단위 밀착영업을 하다 보니 다양한 정보를 모아 고객을 식별할 수 있는 관계형 금융이 가능하기 때문이다. 반면 저축은행이나 할부금융회사의 대출은 제때 갚은 가능성이 상대적으로 떨어졌다.

또 연체기간이 짧을수록, 주택자금대출의 정상 상환 가능성이 높은 것으로 조사됐다. 금융회사가 이런 데이터를 합리적인 금리를 책정하는 데 활용할 수 있을 것으로 신정원은 기대했다.

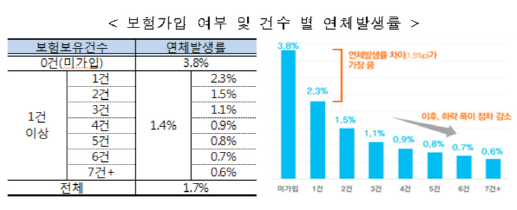

1건 이상 보험에 가입한 소비자들의 연체율(1.4%)이 비가입자(3.8%)의 3분의 1 수준에 불과한 것으로 나타났다. 또 보험가입건수가 많아질수록, 가입기간이 길어질수록 연체발생률은 더 하락했다.

|

신정원은 국내 실손의료보험 현황도 최초로 분석했다. 실손보험 가입자는 3456만명으로 전 국민의 3분의 2(약 68%)가 가입했다. 지금까지 알려진 가입자 3200만명보다 200만~300만명 가량 많은 수치다. 노년층을 제외하면 대부분의 국민이 실손보험에 가입했다는 얘기다.

실손보험은 연령이 증가할수록 가입률은 감소하고, 보험료나 진료비는 상승하는 것으로 나타났으며 주로 개인 보험, 손해보험사,상해보장형으로 가입했다. 중복가입자는 상품표준화(2009년 10월) 이후 대폭 감소하는 추세다.

모든 연령대에서 사망과 암 보장상품의 가입 비중이 가장 높고, 최근 1년간 신규 보험계약 가입자 중 40~50대 비중이 증가했다. 처음 보험 가입뒤 평균 3년 8개월이 지난 뒤 추가 보험 가입하는 것으로 나타났다.

한편 신정원은 이달 28일부터 내보험 다보여 서비스(www.credit4u.or.kr)를 새로 내놓는다. 이 서비스는 본인의 보험가입 내역을 쉽게 확인할 수 있는 게 특징이다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)