|

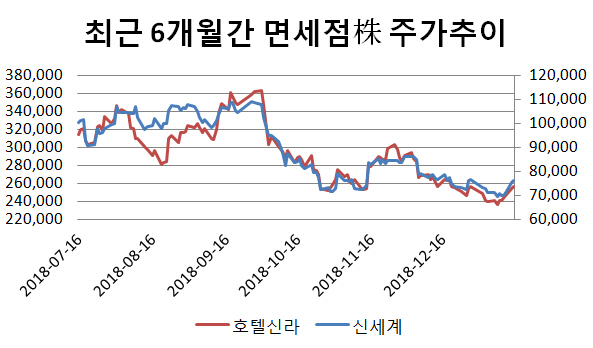

그러나 지난 15일 한국면세점협회가 발표한 지난해 국내 면세점 매출이 19조 3668억원에 달하며 사상 최대를 기록했다는 소식이 들리자 면세점주는 즉각 반응했다. 15일 마켓포인트에 따르면 호텔신라(008770)는 전 거래일 대비 1.33% 오른 7만 6100에 마감했다. 전날 6.68% 오른 데 이어 이틀째 상승세다. 신세계(004170) 역시 전 거래일 대비 0.99% 오른 25만 6000원에 마감했다. 전날도 3.47%로 큰폭으로 올랐었다.

증권가에선 면세점주를 둘러싼 의견이 엇갈리고 있다. 먼저 보따리상 규제에 따른 우려가 제기된다. 성준원 신한금융투자 연구원은 “올해 1월엔 전자상거래법 규제 이슈 때문에 보따리상 매출이 20~30%정도 감소할 가능성이 높다”며 “오는 2~3월 즈음엔 중국인 단체 관광객의 회복 가능성을 확인해 봐야한다”고 말했다. 보따리상 매출 감소를 감안해 호텔신라의 목표주가를 기존 10만 8000원에서 9만 5000원으로 12% 내리기도 했다.

최민하 한국투자증권 연구원도 “중국 전자상거래법으로 국내 면세점 시장 확대를 주도해온 따이공의 움직임이 위축된 모습”이라면서도 “규제로 인해 세금을 부담하게 됐지만 여전히 이윤을 남길 수 있고 규제 초기인 만큼 춘절 전후의 영업 동향을 살펴봐야 한다”고 신중론을 펼쳤다.

한편 최근 면세점 종목들의 영업 부진이 보따리상 입국 축소에 연유한 것이 아니라는 분석도 나온다. 김선미 ktb투자증권 연구원은 “호텔신라 4분기 실적은 부진하나 보따리상 입국 축소보단 국내사 간의 프로모션 경쟁에 따른 일시적 비용 증가의 영향 때문”이라며 “1월 현재 보따리상 매출은 회복 중이며 이들을 대체할 다른 유통채널은 현재로서 전무한 상황이라는 점을 고려할 때 국내 면세점 매출은 견조한 흐름을 지속할 것”이라고 전망했다.

일각에선 면세점의 주요 구매층이 보따리상에서 개별자유(FIT)여행객으로 전환되고 있어 향후에도 긍정적인 흐름을 이어갈 것이라는 전망도 나온다. 남성현 한화투자증권 연구원은 “12월 외국인 면세점 방문객수는 전년 동월 대비 8.2% 증가하며 계절적 비수기라는 점을 고려할 때 상승 추세를 충분히 유지하고 있는 것으로 보인다”며 “최근 구매계층이 개별자유 여행객으로 전환되고 있고 해외여행객 증가는 구조적인 현상으로 두자릿수 이상의 성장을 기록하고 있는 면세점 시장에 대한 우려는 일시적일 것”이라고 내다봤다.