|

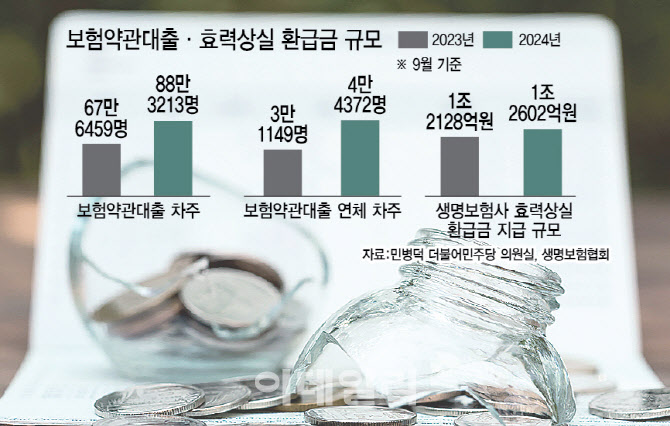

17일 나이스평가정보가 민병덕 더불어민주당 의원실에 제출한 자료에 따르면 올해 9월 말 기준 약관대출을 받은 차주 수는 88만 3213명으로 1년 전 67만 6459명에서 30%가량 증가했다. 금융감독원에 따르면 이 기간 약관대출 채권 잔액은 70조 7000억원에 달한다. 전년 같은 기간에 비해 7000억원 늘어 올해 말에는 역대 최대치를 기록할 전망이다.

약관대출은 보험계약 해지 시 해지환급금의 최대 95%를 빌려주는 상품이다. 은행권 대출과 비교해 별도의 심사 없이 빠르게 대출을 받을 수 있어 서민의 ‘급전창구’ 역할을 한다. 이 때문에 경기가 좋지 않을 때 시중은행에서 대출받기 어려운 중·저신용자가 주로 찾는 탓에 대표적인 ‘불황형 대출’로 불린다. 보험업계 관계자는 “약관대출은 급전이 필요한 차주가 그만큼 많다는 의미로 해석할 수 있다”며 “경기가 좋지 않을 때 시중은행에서 대출받기 어려운 중·저신용자가 주로 찾는 게 약관대출이다”고 말했다.

보험사의 해약환급금 규모도 급증하고 있다. 올해 생명보험사의 1분기 해약환급금규모는 14조 8209억원, 2분기 27조 1558억원에 이어 3분기 말 39조 3251억원을 기록해 올해 말에는 40조원을 돌파할 것으로 보인다. 보험 가입자가 보험료를 2개월 이상 내지 못했을 때 보험사가 해지를 통보하며 지급하는 ‘효력상실 환급금’도 지난해보다 증가했다. 생보사 효력상실 환급금은 3분기 기준 1조 2602억원대를 보여 지난해 1조 2128억원보다 상승한 것으로 집계됐다. 해약환급금은 보험 가입자가 자발적으로 계약을 해약하면 돌려받는 돈으로 보험업계에서는 경기상황을 판단하는 잣대로 이용한다.

올해는 보장성보험에서 많은 해약이 발생했다. 금융감독원에 따르면 작년 2분기 생보사 해약환급금 중 보장성보험 비중은 29.8%였으나 올해 같은 기간 40.0%로 10.2%포인트 치솟았다. 김동겸 보험연구원 연구위원은 “경기침체기에는 소비자의 보험료 납입 여력이 줄어듦에 따라 보험상품을 유지하는 것이 어려워진다”며 “경기침체 등으로 가계의 경제여건도 악화하면서 경기변화에 상대적으로 큰 영향을 받는 중·하위소득계층을 중심으로 보험 해지가 늘어난다”고 설명했다.