|

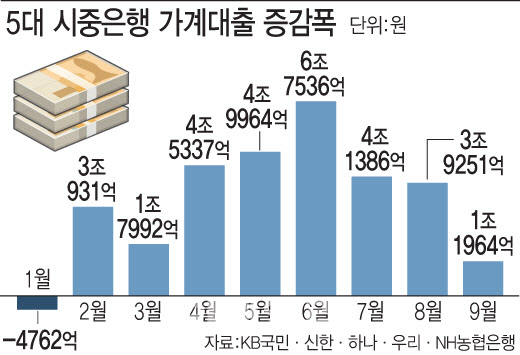

세부적으로 보면 주택담보대출(주담대) 증가폭이 눈에 띄게 축소됐다. 9월 주담대 잔액은 608조 9848억원으로 전월보다 1조 3135억원 늘어나는 데 그쳤다. 지난해 10월 이후 11개월 만의 최소 증가 폭이다. 불과 두세 달 전만 해도 월 4조~5조원씩 늘던 것과 비교하면 큰 변화다. 신용대출 역시 2711억원 줄며 두 달 만에 감소세로 전환했다.

은행권은 정부의 6·27 가계부채 대책과 9·7 부동산 후속대책이 본격적으로 반영된 결과라고 분석한다. 한 시중은행 관계자는 “은행에선 하반기에 가계대출 총량 관리 비중을 더 크게 두는데 이미 목표치를 넘어선 곳이 많다”며 “총량을 맞추기 위해 신규 취급을 줄이고 모집인 채널을 전면 중단하면서 대출 수요가 크게 위축됐다”고 말했다.

문제는 대출 규제에도 집값이 여전히 들썩이고 있다는 점이다. 한국부동산원에 따르면 지난 9월 넷째 주 서울 아파트 매매가격은 전주 대비 0.19% 상승했다. 전주(0.12%)보다 오름폭이 확대된 것으로, 3주 연속 상승세가 이어졌다. 특히 성동구(0.59%), 마포구(0.43%), 광진구(0.35%), 송파구(0.35%) 등 ‘한강벨트’를 중심으로 강세가 두드러졌다.

|

이억원 금융위원장은 지난달 은행장 간담회에서 “부동산 시장과 가계부채 추이를 면밀히 보고 있으며 필요하면 언제든 대응 방안을 마련할 준비가 돼 있다”고 밝혔다. 추가 규제 가능성을 열어둔 발언으로 해석된다.

다만 금융권 일각에서는 대출 억제를 통한 집값 안정 효과가 한계에 달했다는 지적이 제기된다. 가계부채 증가세는 눈에 띄게 꺾였지만 정작 집값은 상승세를 이어가면서 정책 효과에 의문이 제기되고 있다는 것이다. 금융당국 관계자는 “대출 규제를 더 강화하면 실수요자 피해가 불가피하다”며 “후퇴할 수도 있는 대책을 무리하게 내놨다가 정책 신뢰성이 흔들리면 역효과만 낳을 수 있다”고 말했다.