내년말 기한 도래때 결손규모 2조 추정

회수율 점차 낮아져…올들어 167억 뿐

타 금융업권 수용 가능한 대안 모색 중

[이데일리 이수빈 기자] 예금보험공사가 2011년 저축은행 사태 당시 투입했던 예보기금(공적자금)을 전액 회수하기 위해 해당 자금을 관리하는 특별계정의 운영기한을 1년 연장하는 방안을 검토하고 있다.

| | [이데일리 문승용 기자] |

|

20일 예금보험공사가 국회 정무위원회 민병덕 더불어민주당 의원에게 제출한 자료에 따르면 ‘상호저축은행 구조조정 특별계정’(저축은행 특별계정) 존속 기한 도래하면 결손 규모는 약 2조원에 달할 것으로 추정했다.

저축은행 특별계정은 2011년 1월 이후 발생한 상호저축은행 보험사고에 따른 부실을 정리하기 위해 예금보험기금 내 설치한 계정이다. 당시 다수 저축은행이 부실경영, 불법대출, 과도한 부동산PF(프로젝트 파이낸싱) 대출 등으로 연쇄 파산하며 금융위기를 초래했다. 예보는 이를 해결하기 위해 27조 1717억원의 예보기금을 투입했다.

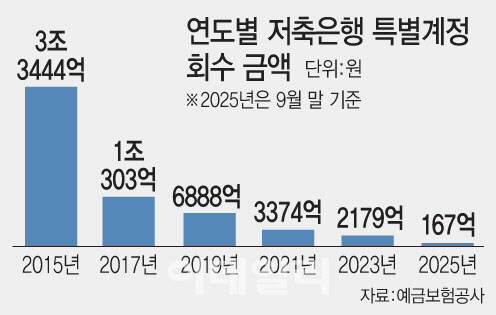

현재 예보는 부보금융사가 내는 예보료의 45%를 특별계정 부채를 상환에 사용하고 있다. 부실 저축은행 정리 과정에서 확보한 자산을 매각해 현금화하고 파산 배당금 등을 수령해 부채 규모를 줄여왔다. 올해 9월 말 기준 잔여 부채는 4조 2958억원 수준이다. 문제는 특별계정 운영 기한이 2026년 12월 31일까지로 약 1년밖에 남지 않은 상황에 자산 매각을 통한 예보기금 회수율이 점점 낮아지고 있다는 점이다. 9월 말까지 예보료를 제외하고 저축은행 지분 매각, 파산배당금 수령 등으로 14조 1814억원을 상환했다. 지난 2015년 3조원을 넘어섰던 회수 금액은 이후 점차 줄어들고 있어 올해 1월부터 9월까지의 회수금액은 167억원에 불과하다. 환금성이 낮은 자산만 남아 있어 회수는 앞으로도 어려울 전망이다.

| | 서울 시내 한 저축은행.(사진=연합뉴스) |

|

예보가 올해 3월 발간한 상호저축은행 구조조정 특별계정 관리백서에 따르면 보유자산의 가치제고를 통해 회수 극대화를 추진 중이다. 이에 더해 예보는 특별계정 설립 취지와 타 업권 수용 가능성 등을 고려해 특별계정의 운영기한을 1년 연장하는 방안과 저축은행 업권의 부담 등 잔여 부채 상환을 위한 다양한 대안을 검토 중이다. 만약 특별계정 종료 후에도 부채가 남을 경우, 예보는 저축은행업권으로부터 거둬들인 예보료로 저축은행 지원금을 갚아야 한다. 은행권과 다르게 저축은행업권은 예보료를 대출 가산금리 산정 시 포함하고 있어 결국 장기적으로는 금융소비자 부담으로 이어질 수 있다는 우려도 제기된다.

민병덕 의원은 “저축은행이 법적으로 납부하는 예금보험료가 대출금리에 반영돼 결국 서민 금융소비자가 구조조정 비용을 떠안는 것은 부당하다”며 “예보는 남은 부채를 단순히 예보료로 충당하기보다 부실 자산 회수와 매각 효율을 높이는 실질적 방안을 마련해야 한다”고 지적했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)