.png)

.png)

|

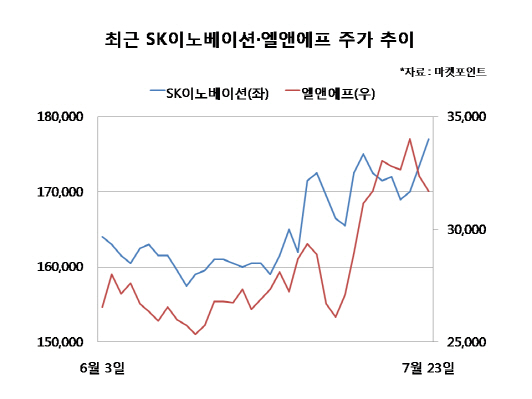

23일 마켓포인트에 따르면 이달 들어 SK이노베이션(096770) 주가는 11.3% 올랐다. 삼성SDI(006400)와 LG화학(051910)도 각각 2.5%, 1.6% 상승했다. 2차전지 소재 업체인 엘앤에프(066970)가 15% 넘게 뛰었으며 포스코케미칼(003670) 일진머티리얼즈(020150) 등도 3~6%의 상승세를 보였다. 이달 코스닥 시장에서 기관은 엘앤에프를 348억원 순매수하며 가장 많이 사들였다.

하반기 실적개선 기대 커져…“내년 성장세 가속화”

올 상반기에는 ESS 화재사고로 인해 2차전지 기업들의 실적 모멘텀이 전반적으로 미약했고 투자심리도 위축됐다. 그러나 지난달 산업통상자원부가 화재의 직접적인 원인이 배터리 셀이 아니라고 밝히면서 5개월 넘게 2차전지주를 억눌렀던 불확실성 요인이 해소됐다. 국내 ESS 관련 리스크가 해소되면서 수주 재개로 3분기부터 실적 개선폭이 확대될 것이라는 기대가 살아나고 있다.

고정우 NH투자증권 연구원은 “정부의 ESS 안전 제도 완비로 출하가 재개되는 등 수요가 증가할 전망”이라며 “3분기 말부터 폭스바겐의 전기차 플랫폼 MEB용 2차전지 출하도 시작될 것”이라고 내다봤다. 특히 LG화학의 배터리 사업 매출액은 올 상반기 3조5000억원에서 하반기 6조5000억원으로 대폭 성장할 것이라는 전망도 나온다. LG화학은 중국 지리자동차와 전기차용 2차전지 합작법인을 설립하면서 시장지배력을 더욱 끌어올리고 있다.

고 연구원은 “내년 3세대 전기차가 본격 출시되면서 3세대 배터리 생산도 시작되면 성장세는 더욱 가속화될 것”이라고 판단했다.

중국 전기차 보조금 삭감 우려도 옅어지고 있다. 중국 정부의 전기차 보조금 축소 유예기간이 지난달 25일부로 종료돼 이달 이후 중국 내 전기차 판매량이 감소할 것으로 예상된다. 다만 국내 2차전지 업체들은 미국 GM, 유럽 재규어·BWM 등으로 고객사를 다각화해 실적에 미치는 영향은 제한적일 것으로 관측되고, 내년에는 전기차 판매량도 다시 성장 궤도에 오를 것으로 전망된다.

강송철 신한금융투자 연구원은 “중국 정부는 전기차 연간 판매 목표치를 내년 200만대로 설정했는데, 보조금 축소에도 불구하고 목표 달성이 가능할 것이라는 전망이 지배적”이라며 “올해는 중국, 미국의 보조금 감소로 전기차 판매 증가가 부진했지만 오히려 내년은 기저효과를 기대할 수 있을 것”이라고 판단했다.

2차전지 소재 업체 성장성도 부각…증설 효과도 기대

2차전지 배터리 제조업체들의 실적이 개선되면서 소재 업체들도 실적 전망도 밝아졌다. 2차전지 소재 니켈코발트망간(NCM) 양극재를 생산하는 엘앤에프는 LG화학·삼성SDI 등을 고객사로 두고 있다. 내년 전기차 판매 확대, ESS 수요 증가가 본격화되면서 올해와 내년 NCM 매출 비중은 87%, 98%로 전년대비 각각 17%포인트, 12%포인트 증가할 것으로 예상된다. 포스코케미칼의 양극재 매출액도 올해 1390억원에서 2022년 1조2414억원으로 10배가량 증가할 것이라는 전망이 나오는 등 중장기 성장성이 부각되고 있다.

2차전지 소재 업체들이 수요 증가에 대비해 공격적인 생산설비 증설에 나서고 있는 점도 긍정적이라는 평가다. 올 하반기 신규 공장 설비 완료 및 테스트를 진행할 예정인 엘앤에프는 내년 1월부터 연간 생산능력이 전년대비 2배로 늘어날 것으로 전망된다. 포스코케미칼도 2차전지 음극재의 연간 생산능력을 올해 4만4000톤에서 2022년 7만4000톤으로 증가시킬 계획이며, 에코프로비엠(247540)은 경북 포항에 건설 중인 CAM5 공장을 오는 10월 완공해 내년 2분기부터 본격 가동에 들어갈 예정이다.