.png)

.png)

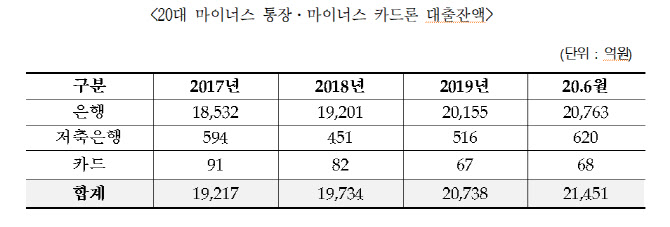

26일 국회 정무위원회 소속 전재수 더불어민주당 의원이 금융감독원으로부터 받은 자료에 따르면 지난 6월말 20대의 금융권 마이너스 상품 대출잔액은 기준 2조1451억원으로 집계됐다. 지난 2018년 말(1조9734억원)에 비해서 1717억원(8.7%)이 늘었고, 지난해 말(2조738억원)과 비교해서는 반년 만에 713억원이 늘어났다.

|

그중 저축은행은 유독 가파른 증가세를 보였는데, 상반기 기준 저축은행 마이너스 통장 대출 잔액은 620억원으로 지난해말 대비 104억원(20.2%)이 늘었다. 특히 저축은행의 경우 총 마이너스 통장 대출잔액이 지난해 말보다 16.5% 감소했으나 20대에서만 유독 증가하는 모습을 보였다. 신용등급이 낮아도 손쉽게 대출이 가능하기 때문으로 보인다.

20대 마이너스 상품 대출의 신규취급액도 늘고 있다. 2017년말 2조5304억원, 2018년말 2조5637억원, 2019년말에는 2조8138억원으로 늘었으며, 올 상반기에는 1조7613억원을 받았다. 이 속도라면 올해 3조원을 넘을 가능성이 높다.

더군다나 20대의 신용융자 규모도 크게 증가하고 있는 것으로 나타났다. 신용융자는 주식을 거래하는 투자자가 자금이 부족할 경우 증권사로부터 빌리는 일종의 신용대출이다.

금융감독원 조사에 따르면 30대 미만 연령층의 신용융자 잔고는 지난해 말 1600억원에서 9월 15일 기준 4200억원으로 162.5%나 늘었다. 금액은 전체 신용융자 잔고의 2.4% 수준에 불과하지만, 증가율은 같은 기간 전체 연령 평균 증가율인 89.1%를 뛰어넘는 수준이다.

문제는 20대들의 상환 능력이다. 사회초년생인 20대들의 평균 소득 수준은 다른 연령층에 비해 낮거나 없다. 때문에 일정 소득이 끊겨 대출금을 상환하지 못해 저신용자, 혹은 신용불량자로 내몰릴 수 있는 위험이 있다.

통계청에 따르면 지난 2018년 기준 20대 평균 소득 수준은 206만원으로 나타났다. 40대 365만원, 50대 341만원, 30대 322만원에 비해 현저히 낮다.

이미 신용회복위원회에 채무조정을 신청하는 20대도 증가하고 있다. 2015년의 경우 신청자가 9519명이었으나 지난해에는 1만2455명으로 30.8%가 증가했다.

한 금융권 관계자는 “경기침체와 취업난이 장기화되면서 20대 채무가 증가하고 있다”며 “여기에는 생활고에 따른 대출도 있겠지만, 최근에는 일부 젊은 층에서 주식투자를 위해 대출을 받는 사례도 늘어나고 있다”고 말했다.

이어 “20대들의 경우 보통 금융이력이 부족해 은행권에도 대출이 불가한 경우가 많아 저축은행이나 카드론에 손을 댄다”며 “하지만 2금융권은 금리가 높아 채무 부담이 크고, 상환을 못할 경우 신용도에 문제가 생길 수 있어 주의해야 한다”고 전했다.