.png)

.png)

|

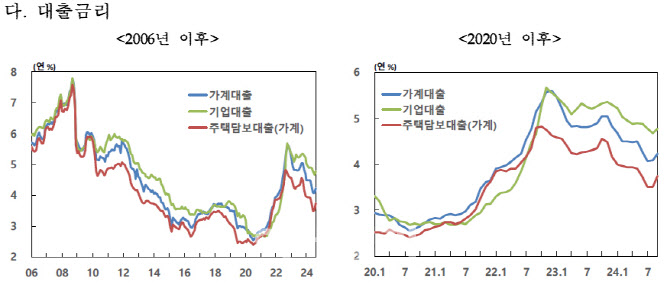

가계대출 금리는 4.23%로 전월 대비 0.15%포인트 상승했다. 두 달째 상승세다. 가계대출 중 가장 큰 비중을 차지하는 주담대 금리가 전월보다 0.23%포인트 오른 3.74%를 기록했다. 이 역시 두 달째 상승세다. 금리 상승폭은 2022년 9월(0.44%포인트) 이후 2년 만에 최대다.

고정형 주담대 금리는 0.23%포인트 상승한 3.72%, 변동형 주담대 금리는 0.04%포인트 오른 4.08%를 기록했다. 코픽스(적용월, -0.08%포인트) 등 주요 지표금리가 하락했지만, 은행권의 가산금리가 인상된 영향이다.

전세자금대출 금리도 4.05%로 전월보다 0.23%포인트 상승해 두 달째 올랐다. 지표금리인 코픽스 및 은행채 2년물(-0.01%포인트) 금리 하락에도 가산금리가 오른 여파가 컸다. 일반신용대출 금리는 0.22%포인트 상승한 5.87%를 기록해 넉 달 만에 상승 전환했다.

김민수 경제통계국 금융통계팀장은 “고정형 주담대는 지표금리가 은행채 5년물인데 금리 변동이 없었다”며 “고정형 금리가 0.23%포인트 올랐는데 대부분이 가산금리 인상 영향”이라고 설명했다. 지표금리가 하락했지만, 당국의 대출 관리 주문에 은행들이 가산금리를 높이면서 대출 금리가 상승한 것이다.

|

기업대출 금리는 4.77%로 전월보다 0.10%포인트 상승했다. 넉 달 만의 상승 전환이다. 대기업과 중소기업대출 금리가 각각 0.03%포인트, 0.15%포인트 오른 4.81%, 4.74%를 기록했다. 신규취급액 기준 대기업과 중소기업 사이 대출 금리 역전 현상은 8개월째 이어지고 있다. 일반적으로 기업 규모가 크고 신용도가 높은 대기업 대출 금리가 낮지만, 최근 은행권 대출경쟁과 정책자금(금융중개지원대출) 투입 등으로 중소기업 대출 금리가 더 낮은 상황이 이어지고 있다.

가계대출 고정금리 비중은 전월보다 2.6%포인트 하락한 65.4%로 집계됐다. 두 달째 하락세다. 고정형 주담대 비중은 7월 96.1%에서 지난달 94.4%로 1.7%포인트 줄었다. 이 역시 두 달 연속 하락이다.

예금은행의 신규취급액 기준 저축성 수신금리는 전월대비 0.05%포인트 상승한 3.40%로 집계됐다. 4개월 만의 상승 전환이다. 순수저축성 예금은 정기예금(0.05%포인트)을 중심으로 0.05%포인트 오른 3.41%를, 시장형 금융상품은 금융채(0.01%포인트)와 양도성예금증서(CD·0.07%포인트) 등을 중심으로 0.04%포인트 상승한 3.36%를 각각 기록했다.

신규취급액 기준 예대금리차는 1.22%포인트로 전월보다 0.09%포인트 커져 6개월 만에 확대 전환됐다. 잔액 기준으로는 2.24%포인트로 0.03%포인트 줄었다.

비은행의 경우 예금금리와 대출금리가 모두 하락했다. 수신금리는 상호저축은행(0.09%포인트, 3.73%)을 제외하고 신협(-0.05%포인트, 3.55%), 상호금융(-0.06%포인트, 3.38%), 새마을금고(-0.07%포인트, 3.55%) 모두 하락했다. 대출금리의 경우 상호금융(0.01%포인트, 5.25%)을 제외하고 저축은행(-0.65%포인트, 11.04%), 신협(-0.03%포인트, 5.42%), 새마을금고(-0.20%포인트, 4.93%) 모두 줄었다.