.png)

27일 금융위원회는 ‘코로나19 피해로 대출 정상상환이 어려운 취약 개인채무자를 대상으로 29일부터 올해 말까지 대출 원금 상환유예를 시행할 예정’이라며 이같이 밝혔다.

코로나19로 소득이 줄며, 생계비(중위 소득의 75%)를 차감한 금액이 매달 내야 하는 대출 상환액보다 적으면 6~12개월간 대출 원금 상환을 미룰 수 있다. 연체 직전이나 돈을 갚지 못하는 상황이라면 자신이 어떤 대출을 받았는지를 바탕으로 ‘프리워크아웃’이나 ‘신용회복위원회 채무조정’ 지원을 선택하면 된다.

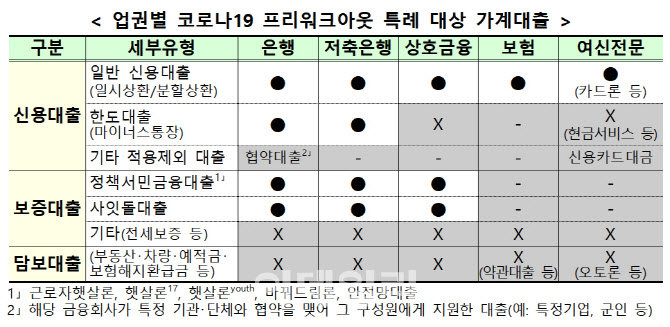

은행, 저축은행, 상호신용금융, 보험, 여신전문업체에서 받은 일반 신용대출은 원금 상환유예가 가능하다. 카드론과 마이너스통장(한도 대출)도 원금 상환 유예를 신청할 수 있다. 다만 현금서비스나 신용카드 대금 납부 유예는 제외된다. 금융사가 특정 기업이나 단체와 협약을 맺은 ‘협약대출’, 담보물이 있는 주택담보대출, 오토론도 제외된다.

정부가 제공한 보증부 서민금융대출인 근로자햇살론이나 햇살론 17, 햇살론 유스(youth), 바꿔드림론, 안전망대출, 사잇돌 대출도 원금 상환 유예를 신청할 수 있다.

만일 일반 은행이나 저축은행, 상호신용금고, 보험, 카드·캐피탈 회사 등 1곳에서 받았던 대출에서 원금 상환을 유예하고 싶다면, 해당 금융회사에 가 프리워크아웃을 신청하면 된다. ‘서민금융대출’ 이용자 역시 대출 받은 금융사에서 신청하면 된다.

프리워크아웃은 원금 상환 예정일이 한 달을 덜 남긴 시점에 신청을 하면 된다. 다만 보통 대출 상환 연장을 처리하는 데 5영업일 가량 걸리는 만큼, 여유를 두고 신청하는 것이 좋다.

신청을 하면 금융사는 심사 후, 대출 원금 상환을 6개월에서 최대 12개월까지 미뤄준다. 만일 올해 5월 만기가 도래하는 일시 상환대출의 경우, 만기를 6개월 후인 11월부터 에서 12개월 후인 내년 5월 사이로 연장할 수 있는 셈이다. 다만 이 기간에도 이자는 정상적으로 내야 한다. 이자를 내지 않으면 연체 절차를 밟게 된다.

2곳 이상에서 받은 대출에 대해 원금 상환 유예를 신청하려면 금융사 대신 신용회복위원회에 가서 한 번에 신청하는 ‘신용회복위원회 채무조정’을 선택하면 된다. 신용회복위원회 채무제도는 원금상환예정일과 관계없이 신청할 수 있다.

그런데 원금 상환유예를 신청한다고 무조건 적용되는 것은 아니다. ‘코로나19’로 소득이 줄었다는 것을 입증해야 한다. 유학이나 진학 같이 본인의 선택으로 인해 소득이 줄어든 것은 해당하지 않는다. 또 소득 증빙이 안 되는 일용직 노동자 등의 채무자가 거짓말로 신청, 유예를 받으면 향후 제재를 받을 수도 있다

원금 상환 유예를 받은 후 채무를 제때 상환하는 이들에 비해 신규 대출이나 카드 사용이 제한되는 등의 불이익을 받을 수 있다. 여력이 있는데도, 제도를 누리려는 무임승차자들의 도덕적 해이를 방지하기 위한 것이다.

금융위는 지난해 이미 57만건의 프라워크아웃 신청이 있었던 점을 감안하면, 코로나19 여파가 있는 올해는 57만건을 웃도는 신청이 들어올 수 있다고 내다봤다.

|