|

김씨는 비급여 진료가 저렴한 병원을 검색했다. 도수치료만 해도 병원별로 5000원에서 60만원까지 가격이 천차만별이었기 때문이다. 비급여 진료가 저렴한 병원을 찾은 결과 김씨의 보험금은 한 해 70만원(본인부담금 30만원)으로 낮아졌고 비급여 보험료를 월 9000원으로 낮춰 월 보험료를 총 1만5000원으로 줄일 수 있었다.

실손보험도 자동차보험처럼 ‘할인·할증’

29일 금융위원회는 ‘4세대 실손보험’을 오는 7월1일부터 선보인다고 밝혔다. 2017년 3세대 실손보험인 일명 ‘착한 실손’이 나온 지 3년 만이다.

실손보험은 국민 4명 중 3명이 가입하고 있는 만큼, 제2의 건강보험이라고도 불린다. 하지만 지난해 실손보험의 손해율은 130.5%이다. 100원의 보험료를 받고 130원이 넘는 보험금을 지급하고 있다는 뜻이다. 실제 2016부터 2020년까지 보험사들의 실손보험에 따른 적자는 8조9600억원에 달한다. 결국 당국은 비급여 의료서비스를 자주 이용하는 사람들이 의료이용량에 맞춰 보험료를 더 내도록 하는 ‘4세대 실손보험’을 출시하게 됐다.

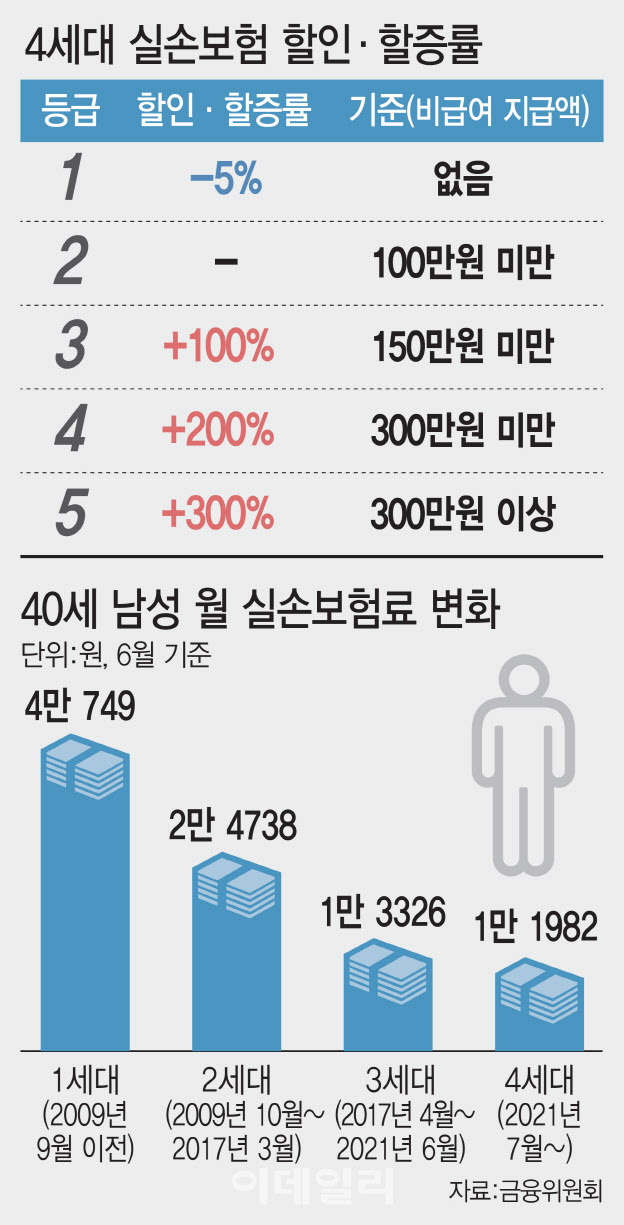

1~3세대 실손보험은 성별과 연령, 상해 등급으로만 보험료가 정해질 뿐, 이용량은 반영되지 않는다. 아무리 많이 병원에 다녀도 보험료는 똑같다. 하지만 4세대 실손보험은 자동차보험처럼 차등제를 적용한다. 차등 기준은 국민건강보험의 적용을 받지 않는 비타민주사나 도수치료 같은 ‘비급여 진료’다.

할인과 할증은 비급여 보험금 지급액에 따라 5단계로 나뉜다. 비급여 보험금을 1년간 100만원에서 150만원 미만으로 타간 가입자는 그 다음 해 보험료가 2배(100% 할증)로 높아진다. 150만원에서 300만원 미만으로 타간 사람의 보험료는 3배(200% 할증), 300만원 이상의 보험금을 타 간 사람은 4배(300% 할증)로 뛴다. 금융위에 따르면 비급여 보험금을 1년에 100만원 이상 타 간 사람은 전체 가입자의 1.8% 정도다.

|

할인과 할증은 매년 초기화된다. 올해 비급여 보험금을 300만원 넘게 탔어도 내년 비급여 의료 이용이 없다면 그 다음 해 할증 보험료는 없어지는 식이다. 단, 할인과 할증은 충분한 데이터가 필요한 만큼, 출시 3년 뒤인 2024년 7월께부터 적용한다.

일부 보험사 판매 포기…비급여 개선 없인 ‘반쪽’ 정책 우려

당국은 4세대 실손의 보험료가 기존 상품보다 약 10~70% 가량 저렴할 것이라고 기대한다. 일부 가입자들의 과잉 의료진료가 줄어들면, 전체 가입자들의 부담이 줄어들 것이라는 이유에서다. 2017년 4월 이후 나온 착한 실손(3세대)에 가입한 40대 남성의 월 평균 보험료는 6월 기준 1만3326원이지만, 4세대 실손보험에 가입하면 이보다 10% 저렴한 1만1982원만 내면 된다. 착한 실손 이전에 나온 1세대 실손(4만749원)이나 2세대 실손(2만4738원)과 견주면 보험비는 50~70% 저렴해진다.

하지만 보험사들의 반응은 미지근하다. 현재 4세대 실손보험은 10곳의 손해보험사와 5곳의 생명보험사 등 총 15개 보험사가 판매하기로 했다. 2017년 4월 3세대 실손보험 판매를 결정했던 보험사(24곳) 보다는 줄어들었다. 보험료 할증 등의 내용이 3년 후에나 적용되고, 손해율 상승의 주 요인인 기존 1·2세대 실손보험 가입자 3500만명이 4세대로 갈아탈 가능성은 낮다는 이유다.

실제 동양생명은 기존 상품인 3세대 실손을 이달까지 판매하고, 판매 자체를 아예 중단키로 했다. 기존 고객에 한해 전환을 원하면 4세대 상품을 제공한다는 방침이다. ABL생명 역시 다음 달부터 3세대 실손 판매를 중단하고 전환을 원하는 고객에 한해서 4세대 상품을 제공하겠다고 밝혔다.

보험업계 관계자는 “4세대 실손보험도 지금처럼 비급여 관리가 안 되면 고질적인 적자 구조나 130%에 달하는 손해율을 해결하긴 어려울 것”이라고 지적했다. 이동엽 금융위 보험과장은 “비급여 관리에 대한 직접적인 개선이 필요하다는 데 동의한다”면서 “지난해부터 복지부에서 비급여 진료비용 공개, 보고체계 마련, 비급여에 대한 표준코드 사용 등 비급여 관리 종합방안을 추진 중인 만큼 근본적인 체계 개선도 병행하겠다”고 말했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)