.png)

.png)

|

허위 상품 등을 앞세워 투자자 돈을 유용·횡령해 쌈짓돈처럼 사용한 P2P 업체 20곳이 금융 당국 검사에서 적발됐다. IT(정보·기술)와 금융을 결합한 ‘핀테크’로 주목받았던 P2P 시장의 부실한 관리 실태가 드러난 것이다. 현재 확인된 투자자 수만 명의 피해액만 1000억원 이상인데 일부 업체가 여전히 영업하고 있어 피해 규모가 더 커질 수 있다는 우려가 나온다.

검사대상 5곳 중 1곳서 사기·횡령 등 불법 혐의 발견

금융감독원은 지난 3~9월 P2P 연계 대부업체 178개사(5월 말 기준)를 대상으로 대출 취급 실태를 점검한 결과 20개사에서 사기·횡령 혐의를 적발했다고 19일 밝혔다. P2P 대출은 돈이 필요한 사람과 빌려주려는 사람을 온라인에서 직접 연결하는 신종 금융 서비스다. 금감원은 P2P 업체를 직접 감독·검사할 근거법이 없는 탓에 금융위원회에 등록한 P2P 업체의 대부업 자회사 전체를 상대로 현장 검사를 벌였다.

진태종 금감원 여신금융감독국 팀장은 “20개사 중 절반 이상은 형법상 불법 혐의를 확인해 검찰에 수사를 의뢰했다”며 “나머지 업체의 경우 대표 도주 등으로 추가 검사가 필요해서 경찰에 수사 정보를 제공한 상태”라고 말했다.

금감원은 다른 10개 업체에서도 의심스러운 정황을 발견해 추가 검사를 진행 중이다. 검사 대상 5개사 중 1개꼴로 불법을 저지른 혐의가 있다는 것이다. 아나리츠·루프펀딩·폴라리스펀딩 등 3개사는 이미 대표 구속, 징역 선고 등 법적 절차가 진행 중이다. 다만 금감원은 혐의가 확정되지 않았거나 직원 도주, 증거 인멸 등 우려가 있다며 나머지 회사의 실명은 공개하지 않았다.

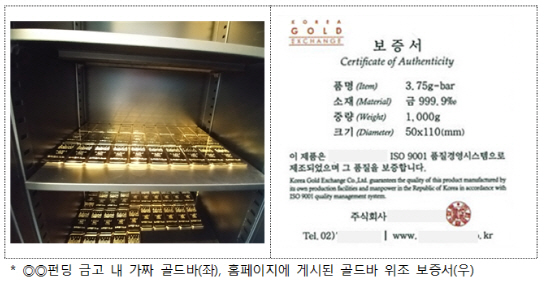

검사 결과 20개사는 모두 가짜 투자 상품과 담보 등을 앞세워 투자금을 모은 뒤 다른 사업에 쓰거나 회사 운영 경비, 개인 용도 등으로 사용한 것으로 드러났다. P2P 회사인 C펀드와 D펀딩은 도로와 접하지 않아 쓸모가 없는 맹지(盲地)를 부동산 PF(프로젝트파이낸싱) 사업장으로 속여 고객으로부터 투자금을 모았다. E펀딩은 가짜 골드바를 대출 담보로 삼았고, F펀딩은 회사 직원과 친구를 대출자라고 속여 투자금을 모집했다.

일부 회사는 부동산·태양광 등 동산 담보권이나 사업 허가권이 있다고 홈페이지에 허위로 공시해 투자자를 끌어모았다. 이성재 금감원 여신금융검사국장은 “대다수 업체가 모집한 투자금을 다른 대출 돌려막기나 다른 사업 운영비 등에 유용했다”며 “일부 회사는 소유주가 투자금을 주식 투자에 쓰거나 가상화폐 투자에 사용하기도 했다”고 설명했다. 처음부터 있지도 않은 상품으로 투자금을 모집해 놓고 새로운 투자자 돈을 모집해 기존 투자자 돈을 갚는 ‘돌려막기’가 판쳤다는 것이다. 한 회사에서 사기·횡령을 저지른 후 다른 회사를 차리거나 회사를 옮기며 사기를 벌인 사례도 있었다.

|

특히 P2P 업계 2위 업체인 피플펀드도 이른바 ‘트렌치’로 불리는 구조화 상품에 문제가 발견돼 금감원이 검찰에 수사를 의뢰했다. 피플펀드는 대출자로부터 원리금을 돌려받을 수 있는 권리(원리금 수취권)를 담보로 위험률과 만기 등에 따라 구조화한 상품을 내놓아 투자금을 받았다. 하지만 동일한 담보를 여러 상품에 이중으로 사용했다는 것이다. 이런 경우 대출이 부실화하면 투자금을 떼이는 문제가 발생할 수 있다.

금감원 관계자는 “업체의 단순 실수 때문인지 아니면 투자금을 많이 모으기 위해 고의로 이중 담보를 잡은 것인지 검찰에 정확한 수사를 의뢰한 상태”라고 설명했다.

이번에 적발한 20개 회사를 포함해 다수 P2P 업체는 연체가 생기면 회삿돈이나 다른 사업 자금으로 돌려막아 건실한 업체처럼 위장하고 투자 건당 6~10%의 고이율 경품을 주겠다며 투자자를 꾀기도 했다.

문제는 지금으로선 이 같은 피해를 예방하거나 사후적으로 구제할 뾰족한 방안이 없다는 점이다. P2P 금융을 규제하는 관련 법이 없어서다. 업체의 사기·횡령 등으로 피해를 본 투자자도 개인적으로 법적 소송을 하는 것 외에는 피해를 보상받을 길이 사실상 전무한 상태다.

향후 부동산 경기 침체 등에 따라 투자자 피해 규모가 더 확대할 수 있다는 우려도 적지 않다. 금감원에 따르면 금융위에 등록한 P2P 연계 대부업체는 지난 9월 말 현재 193개사로 대출 잔액만 1조7000억원에 달한다. 그러나 이 중 161개 회사의 경우 PF·부동산 담보 대출 등 부실이나 허위 상품 위험이 큰 부동산 관련 대출이 전체 대출 잔액 1조907억원 중 65.1%인 7105억원에 이를 정도로 쏠림이 심한 반면 대출 심사 인력은 평균 2.9명 정도로 영세한 실정이다.