|

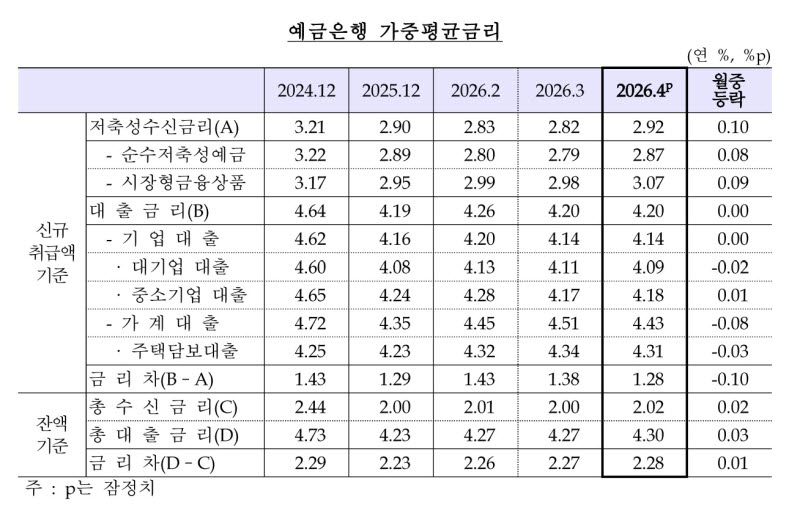

주담대 금리가 하락세로 돌아서고 일반신용대출 비중이 축소되면서 전체 가계대출 금리도 연 4.43%로 한 달 만에 0.08%포인트 내렸다.

|

특히 주담대에서 이러한 흐름이 명확하게 나타났다. 주담대 신규취급액 중 고정금리 비중은 전월 60.8%에서 47.8%로 13%포인트 주저앉으며 절반 이하로 떨어졌다. 2021년 7월(43.9%) 이후 최저치다. 차주 입장에서 변동금리가 고정금리보다 더 낮아지자 변동형 상품을 선택하는 비중이 크게 늘어난 것으로 풀이된다.

이혜영 한은 금융통계팀장은 “이번달 같은 경우 보금자리론 금리가 오르면서 고정금리가 올랐다”면서 “현재 고정금리 수준 자체가 변동금리보다 높다보니 차주들이 금리가 낮은쪽으로 선택하는 유인이 있다”고 설명했다.

4월 중 기업대출 금리는 연 4.14%로 전월과 같은 수준을 유지했다. 대기업 대출 금리(4.09%)가 단기 시장금리 하락 영향으로 0.02%포인트 내렸으나, 중소기업 대출 금리(4.18%)가 일부 은행의 고금리 인수금융 취급 등으로 0.01%포인트 상승해 보합세를 보였다. 가계대출은 내렸으나 비중이 큰 기업대출이 버티면서 은행권 전체 대출금리는 전월과 동일한 연 4.20%로 집계됐다.

반면 예금금리는 상승했다. 4월 중 저축성수신(예금) 금리는 연 2.92%로 전월대비 0.10%포인트 올랐다. 정기예금 등 순수저축성예금 금리(2.87%)가 0.08%포인트 올랐고, CD와 금융채 등 시장형 금융상품 금리(3.07%)도 0.09%포인트 상승했다.

대출금리는 제자리에 머문 반면 예금금리가 비교적 큰 폭으로 오르면서, 신규취급액 기준 예대금리차(대출금리-수신금리)는 1.28%포인트로 전월보다 0.10%포인트 축소됐다. 다만 신규취급 기준이 아닌 잔액 기준 예대금리차는 총대출금리 상승폭이 0.03%포인트로 총수신금리 오름폭(0.02%포인트)보다 미세하게 높아 전월말대비 0.01%포인트 확대된 2.28%포인트를 기록했다.

한편 비은행금융기관의 경우 1년 만기 정기예금과 일반대출 금리가 일제히 오름세를 보였다. 상호저축은행의 예금금리(3.34%)와 대출금리(9.62%)가 각각 0.12%포인트, 0.57%포인트 상승했고, △신용협동조합 △상호금융 △새마을금고 등도 여수신 금리가 모두 올랐다.