|

전날 서흥은 경영권 인수를 통한 사업 경쟁력 강화를 위해 309억원 규모 내츄럴엔도텍 전환사채(CB)를 취득키로 했다고 공시했다. 전환가액 2525원으로 CB 전환시 30% 지분을 확보한다. 이날 내츄럴엔도텍은 상장적격성을 인정받기 위한 개선계획서를 제출했다. 20영업일 이내에 거래소 심사를 거쳐 상장폐지 여부 또는 개선시간 부여 여부가 결정된다. 내츄럴엔도텍은 5사업연도 연속 영업손실이 발생해 지난 2월 14일부터 거래정지 상태다.

서흥은 이번 인수를 통해 건기식 부문 경쟁력을 강화하고 자체 브랜드제품 판매의 토대를 마련한다는 입장이다.

회사측은 인수 목적에 대해 “건강기능식품 부문 경쟁력 강화를 위해 인수를 결정했다”며 “여성 호르몬 보조용 건강기능식품 제조의 원천 기술 확보를 통한 사업경쟁력 강화와 건강기능식품 해외 수출을 증대할 것”이라고 설명했다.

이어 “자체 브랜드 제품 판매 토대를 마련하고 ODM 생산 비중 증가로 건강기능식품 부문 수익성을 개선할 것”이라고 부연했다.

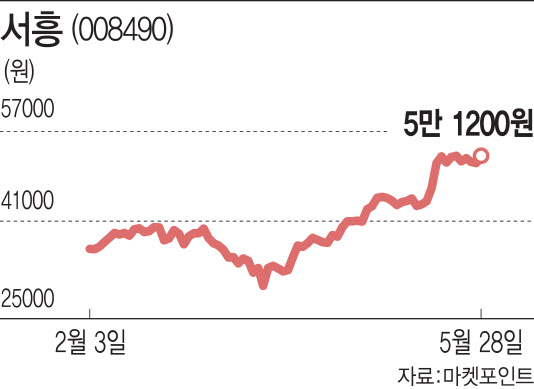

시장에서는 이번 인수를 통해 서흥이 자체 브랜드를 확대하는 계기가 될 것으로 보고 있다. 서흥은 국내 하드캡슐 시장 95%를 점유한 1위 사업자로 안정적인 실적을 바탕으로 브랜드 경쟁력을 강화할 것이라는 분석이다. 최근 코로나19 확산으로 건기식 수요가 증가하는 만큼 실적 성장이 나타날 것이란 전망이다. 실제로 에프엔가이드에 따르면 서흥의 2분기 실적 컨센서스는 매출액 1335억원, 영업이익 157억원으로 전년동기대비 각각 15.68%, 15.20% 증가할 것으로 추정된다. 연간실적은 매출액 5370억원, 영업이익 606억원으로 전년대비 각각 16.56%, 27.85% 증가할 것으로 전망된다.

김규리 신한금융투자 연구원은 “경영권 인수 이후 기대할 수 있는 효과는 연구 개발 능력 강화, 건강기능식품 OEM 업체에서 브랜드로의 수직계열화 등이 있다”면서 “건기식 수요 증가에 따른 가동률 상승으로 올해 2분기 건기식 매출액은 605억원으로 전년대비 36% 증가가 전망된다”고 말했다.

김 연구원은 “현 주가는 2020년 선행 주가수익비율(PER)13.3배로 실적 성장에 동행하는 밸류에이션 리레이팅이 기대된다“고 강조했다.

정홍식 이베스트증권 연구원은 “서흥의 건강기능 사업부문의 수익성이 큰 폭으로 개선되고 있다”면서 “4~5월 가동률을 고려했을 때 추가적인 수익성 개선 여력이 남아있다”고 판단했다.