.png)

.png)

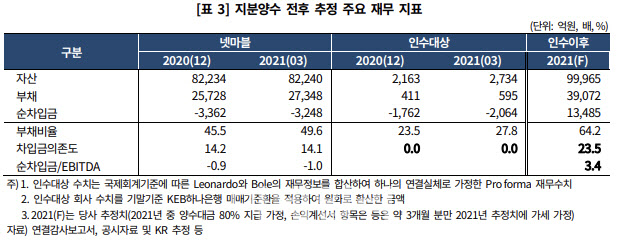

5일 김승범 한기평 연구원은 “인수대상 회사의 연결대상 편입에 따른 영업현금창출력 제고에 기반해 재무안정성 지표가 점진적으로 회복될 것”이라며 “재무지표가 예상보다 빠르게 회복될 수 있다”고 설명했다

앞서 넷마블은 지난 2일 소셜 카지노 게임사 스핀엑스를 소유하고 있는 리오나르도 인터렉티브로부터 지분인수 계획을 밝혔다. 인수금액은 2조5000억원 수준으로 지난해 말 넷마블의 연결 기준 자기자본 5조7000억원의 44.5%에 달하는 규모다. 인수대금 중 80%는 양수 예정일인 다음 달 17일 지급되며 잔여대금인 20%는 향후 4년에 걸쳐 지급된다.

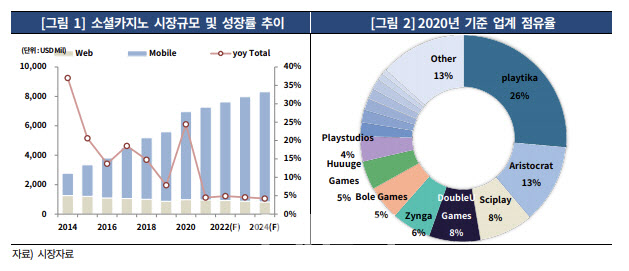

김 연구원은 “소셜카지노 게임시장 규모는 2020년 기준 70억달러(8조원)”라면서 “전체 게임 시장에서 차지하는 비중은 3% 내외로 미미한 수준이나, 성장세는 가파르다”고 평가했다. 이어 “게임산업은 이용자들의 전환비용이 낮고 트렌드가 빠르게 변화하는 특성이 있어 컨텐츠의 수명이 짧은 것이 일반적이지만 소셜카지노게임은 상대적으로 긴 수명을 보여주고 있다”면서 “주 사용층이 40~50대 중장년층”이라고 말했다.

김 연구원은 “게임라인업 다변화, 충성도가 높은 북미 중심 유저기반 확보 등의 긍정적인 효과가 예상된다”면서 “넷마블은 국내 3N(Nexon, NC soft, Netbarble) 중 하나로 시장지위가 우수하나, 경쟁사 대비 자체지식재산(IP) 활용비중이 낮고, 보유 게임포트폴리오 대부분이 빠르게 진부화가 이루어지고 있어, 주기적인 신작개발이 필수적이기 때문”이라고 말했다.

실제 스핀엑스는 성장률이 가파르다. 2020년 기준4701억원의 매출과 1112억원의 영업이익을 기록하고 있다. 전년 대비 매출 성장률은 114%이고, 20% 이상의 우수한 영업이익률을 기록하고 있어 인수 이후 수익성 개선에 힘을 보탤 것이란 평가다.

|

김 연구원은 “인수대상 회사가 연결대상으로 편입되면서 연간기준 EBITDA(상각전영업이익) 규모가 5000억원 이상으로 확대될 것으로 보이며, 한층 강화된 영업현금창출력을 기반으로 재무안정성 지표가 점진적으로 회복될 것으로 전망된다”고 말했다.

이어 “자회사인 넷마블네오가 IPO를 준비 중이라 현금유입이 기대되고 있으며, 시장성 높은 보유 투자자산(엔씨소프트(036570), 하이브(352820), 카카오게임즈(293490), 카카오뱅크 등)의 지분가치가 4조원을 크게 상회하고 있어 이를 활용할 경우 재무지표가 예상 대비 빠르게 회복될 수도 있다”고 덧붙였다.

|