.png)

|

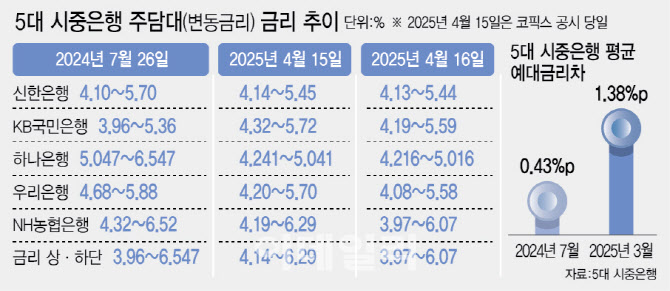

이번 주담대 금리 인하는 은행연합회가 15일 공시(3월 기준)한 코픽스(COFIX·자금자달비용지수)가 전월 대비 최대 0.13%포인트 내린 영향이다. 신규취급액 기준 코픽스는 2.84%로 전월(2.97%) 대비 0.13%포인트, 신잔액기준 코픽스는 2.89%에서 2.80%로 0.09%포인트 각각 내렸다.

또 잔액기준 코픽스는 0.06%포인트 떨어진 3.30%를 기록했다. 코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리다. 은행이 실제 취급한 예·적금, 은행채 등 수신상품 금리가 떨어지면 코픽스도 이를 반영해 하락한다. 5대 시중은행의 주담대 금리는 기준금리 인하 속에서도 집값 상승을 억제하려는 정부의 대출 조이기 등과 맞물려 9개월가량 4% 이상을 유지해왔다. 기준금리는 2023년 1월 13일 3.50%로 0.25%포인트 인상된 이후 1년 9개월간 동결됐다가 지난해 10월 11일(3.50→3.25%), 11월 28일(3.25→3.00%), 올해 2월 25일(3.00→2.75%) 등으로 세 차례 인하했다.

기준금리 인하 기조에서 5대 시중은행 정기예금 금리는 3월 초부터 2%대로 떨어졌다. 그러나 주담대 금리는 기준금리가 2월 2%대로 내려온 이후에도 두 달 가까이 4% 이상을 유지해왔다. 이에 5대 시중은행의 평균 예대금리차는 지난해 7월 0.43%포인트(연중 최저치)에서 올 3월엔 1.38%포인트로 3배 이상 커져 ‘이자장사’ 비판이 끊임없이 제기돼 왔다. 실제 5대 은행이 속한 금융지주를 포함해 국내 10개 금융지주의 작년 한 해 연결당기순이익은 23조 8478억원으로 전년 대비 10.8%나 증가했다.

하지만 금통위는 경기 부양 필요성이 제기되고 있는데도 불구하고 이날 기준금리를 연 2.75%로 동결했다. 이번 결정은 최근 서울 집값 상승세에 따른 토지거래허가제 재지정 등 가계부채 리스크가 커진 영향으로 풀이된다. 또 조기대선(6월 3일) 이후 새 정부의 금융정책 변화와 오는 7월 스트레스 총부채원리금상환비율(DSR) 3단계 시행 등도 주담대 등 가계 대출 확대나 금리 인하 가능성을 낮추고 있다.

서지용 상명대 경영학부 교수는 “제롬 파월 미국 연준 의장이 금리 인하에 신중한 입장이어서 우리나라도 기준금리를 더는 내리긴 쉽지 않을 것이다”며 “정부가 대출 규제를 가계 대출 위주로 하다 보니 은행 입장에선 가산금리 조정으로 대출 금리를 높게 유지하는 경향이 있는데 새 정부가 들어서면 대출 규제는 더 강화될 수 있다”고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)