.png)

|

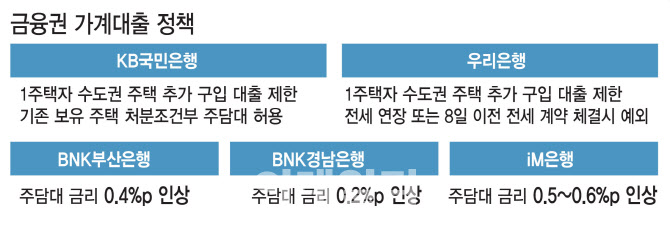

실수요자의 피해를 방지하기 위한 대책도 같이 내놨다. 국민은행과 케이뱅크는 보유주택을 처분하는 경우 대출을 허용한다. 우리은행도 전세 연장 또는 8일 이전 전세 계약을 체결하고 계약금을 지급한 경우를 예외로 명시했다.

지방은행은 금리 인상 릴레이를 펼치고 있다. 지난달 말 BNK부산은행, BNK경남은행이 각각 0.4%포인트, 0.2%포인트 올렸다. 이어 대출 쏠림 현상을 빚은 iM뱅크 역시 비대면 주담대 5년 주기형 금리를 0.5~0.6%포인트 인상해 3.25~3.85% 수준이었던 금리가 3.85~4.35%로 올랐다.

은행권의 가계대출 줄이기 정책이 연이어 시행되면서 시장의 혼란은 가중되고 있다. 각 은행마다 정책이 상이해서다. 특히 실수요자 피해가 커질 수 있다는 우려가 커지고 있다. 이에 이 원장은 오는 10일 은행연합회에서 은행장들과 가계대출 정책 관련 간담회를 열 예정이다. 전날 이 원장은 ‘가계대출 실수요자·전문가 현장 간담회’가 끝난 뒤 기자들과 만나 추석 전 은행장 간담회를 하겠다고 예고한 바 있다.

이 원장은 전날 실수요자 피해 지적에 “1주택자라도 자녀 결혼 목적 등 다양한 경우의 수에 따라 투기 목적이 아닌 경우가 있을텐데 기계적이고 일률적으로 금지하는 것은 과하다”며 “효과적이면서도 실수요자를 보호할 방법에 대해 중지를 모아야 할 때다”고 말했다.

이날 간담회에선 갭투자 등 투기 수요 대출 심사를 강화하면서도 대출 실수요자는 대출에 제약을 받지 않도록 하는 방안을 마련하는 데 중점을 둘 것으로 보인다. 세부적인 방안은 6일부터 가동하는 은행권 가계부채 관리 실무협의체에 금감원도 참여하면서 논의될 전망이다.

은행마다 제각각인 대출 정책도 조율할 것으로 보인다. 이 원장은 “은행에서도 예측못한 가계대출 급증 추이를 막기 위해 조금 들쭉날쭉한 상품 정책들을 내놓고 있다”며 “구체적으로 어떻게 하자고 하기는 어렵지만 은행 자체적으로 합리적인 선에서 기준을 맞춰야 소비자도 혼란이 없을 것이다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)