|

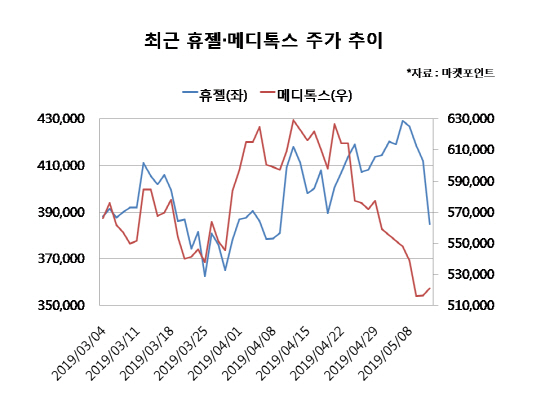

13일 마켓포인트에 따르면 휴젤 주가는 지난 3월 이후 9.6% 올랐다. 이날 차익실현 매물에 6%가량 미끄러지기는 했지만, 꾸준히 상승세를 이어가며 지난해 10월 이후 5개월여 만에 주가 40만원대를 회복했다. 시가총액도 1500억원가량 늘어나며 코스닥 시총 순위는 17위에서 11위로 6계단 뛰었다. 같은 기간 메디톡스는 8.7% 하락했다. 60만원을 넘나들던 주가는 50만원 초반대로 떨어졌다.

1분기 실적이 주가 희비를 가른 것으로 보인다. 휴젤의 1분기 매출액은 전년동기대비 7.3% 증가한 491억원, 영업이익은 26.3% 감소한 164억원으로 시장예상치에 부합하는 무난한 실적을 거뒀다는 평가다. 보툴리놈톡신 매출은 지난해 기저효과와 수출 감소로 인해 전년동기대비 27.1% 감소했으나, 필러 매출이 10.3% 증가했고 화장품과 의료기기 부문 매출도 각각 436%, 57% 늘어나는 등 고른 성장을 보였다는 분석이다.

메디톡스는 지난해 4분기 `어닝 쇼크`에 이어 올 1분기 실적도 부진할 전망이다. 메디톡스의 지난해 4분기 매출액과 영업이익은 전년동기대비 각각 18%, 38% 감소하면서 시장예상치를 크게 밑돌았다. 중국 정부의 따이공(보따리상) 단속 여파로 인해 보툴리눔톡신 분기 수출액이 지난 2016년 2분기 이후 처음으로 100억원을 하회했다. 올해 1분기까지 수출 부진이 이어지지면서 실적 눈높이를 낮춰야 한다는 의견이 지배적이다. 대신증권은 메디톡스의 1분기 매출액은 전년동기대비 23.1% 감소한 452억원, 영업이익은 42% 줄어든 161억원으로 기대치를 소폭 밑돌 것으로 전망했다.

다만 올 2분기부터는 휴젤과 메디톡스 모두 보툴리눔톡신 수출 회복에 힘입은 실적 개선이 기대된다. 이달미 SK증권 연구원은 “휴젤의 2분기 매출액은 전년동기대비 13.1% 증가한 485억원, 영업이익은 2% 늘어난 201억원을 기록할 전망”이라며 “라틴아메리카·러시아·대만 등으로의 보툴리눔톡신 수출 회복이 예상되며, 화장품 `웰라쥬`의 채널 다변화에 따른 매출 증가가 전체 외형 성장을 견인할 것”이라고 내다봤다. 하반기로 갈수록 실적 개선 폭은 더 커질 것이라는 전망이 나오며, 자사주매입 또는 배당 등 주주친화 정책도 기대된다.

메디톡스도 1분기 수출 도매상의 재고 소진이 마무리되면서 2분기부터 수출 물량이 증가할 것으로 예상된다. 지난해 4분기 실적 부진의 원인이었던 수출이 회복세를 보이고 있다. 지난 3월 보툴리눔톡신의 관세청 통관 수출액은 2385만달러로 전년동월대비 17.2% 증가했으며, 4월 수출 잠정치도 전월대비 5.2% 늘어난 2510만달러로 집계됐다. 선민정 하나금융투자 연구원은 “중국의 성장세가 완전하게 회복된 것으로 2분기 실적에 대한 기대감을 갖기에 충분하다”며 메디톡스의 2분기 매출액과 영업이익은 전년동기대비 각각 8.7%, 12.5% 증가할 것으로 예상했다.

더불어 메디톡스는 올 하반기 중국 식품의약품감독관리총국(CFDA)으로부터 보툴리눔톡신의 최종 시판허가를 획득할 것으로 기대하고 있다. 오는 6월 내 중국 CFDA로부터 승인 일정 확인을 받게 되면 7~8월 허가를 받을 수 있을 것으로 예상된다. 회사는 해외시장 진출 확대에 따른 공장 증설에도 나섰다. 오송 3공장 E동 생산라인 신축공사를 위해 약 476억원을 투자한 것으로, 해당 라인은 내년 8월 완공될 것으로 보인다. 선 연구원은 “이번 공장은 필러 생산라인이 없는 보툴리눔톡신 전용공장으로, 보툴리눔톡신 공장으로는 최대 규모일 것”이라며 “오는 2021년 GMP 인증 이후 2022년부터 상업용 생산이 가능할 것”이라고 내다봤다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700944t.jpg)